RBC - Taux Hypothécaires et Avis

À propos de la Banque Royale du Canada

La Banque Royale du Canada est la plus importante des six plus grandes banques canadiennes en termes d'actifs et de capitalisation boursière, et l'une des plus grandes banques au monde. RBC exerce ses activités dans plus de 30 pays, notamment au Canada, aux États-Unis et en Angleterre. Elle offre un portefeuille diversifié de services financiers à ses clients par le biais de divisions telles que : les services bancaires de détail, les services bancaires aux entreprises, la gestion de patrimoine, les marchés des capitaux et les assurances. Bon nombre de ces produits sont offerts à l'échelle mondiale, notamment les produits hypothécaires de RBC avec leurs caractéristiques particulières qui vont vous aider à acheter votre future maison.

La grande présence de RBC, tant en ligne qu'avec son vaste réseau de succursales, peut être très utile lorsque vous faites affaire avec la banque. Il y a plus de 1 200 succursales de la RBC à travers le Canada, et l’entreprise compte plus de 100 000 employés dévoués, ce qui signifie que peu importe où vous avez besoin d'un prêt ou d'une hypothèque dans le pays, RBC a les ressources nécessaires pour répondre à vos besoins. La grande empreinte de RBC a permis à la banque de servir plus de 18 millions de clients dans le monde, dont la majorité au Canada.

RBC - Taux hypothécaires fixes

Les taux hypothécaires fixes de RBC vous aident à réduire le risque de fluctuations futures des taux d'intérêt en " verrouillant " un taux d'intérêt précis pendant toute la durée de votre prêt. De nombreux propriétaires peuvent ainsi avoir l'esprit tranquille, sans avoir à s'inquiéter d'une éventuelle hausse du taux d'intérêt pendant la durée du prêt, car leurs versements mensuels de capital et d'intérêts resteront stables pendant toute la durée du prêt. Si vous prenez des dispositions pour un nouveau prêt hypothécaire pour une maison future ou actuelle, votre taux d'intérêt fixe peut être garanti jusqu'à 120 jours avant la date de clôture de votre prêt. Si les taux d'intérêt augmentent pendant cette période, vous aurez toujours la garantie de ce taux inférieur.

| Terme | Taux RBC | Taux les plus bas des 6 grandes banques |

|---|

Les taux indiqués concernent les prêts hypothécaires assurés avec une mise de fonds de moins de 20%. Vous pourriez obtenir un taux différent si vous avez un faible pointage de crédit ou un prêt hypothécaire conventionnel. Les taux peuvent changer à tout moment.

RBC – Taux hypothécaires variables

Les hypothèques à taux variable de la RBC vous donnent droit à des versements fixes pendant la durée de l'hypothèque ; toutefois, le taux d'intérêt fluctuera en fonction des variations du taux préférentiel. Si le taux préférentiel de la RBC baisse, une plus grande partie de votre versement servira à rembourser votre capital ; si le taux préférentiel de la RBC augmente, une plus grande partie de votre versement servira à payer les intérêts. Par conséquent, il peut s'agir d'un excellent outil financier pour ceux qui s'attendent à ce que les taux d'intérêt canadiens baissent au cours de l'année à venir.

Un prêt hypothécaire convertible est un prêt hypothécaire à taux variable qui vous permet de le convertir en un prêt à taux fixe à tout moment. Ce prêt à taux fixe sera basé sur les taux offerts par votre prêteur au moment où vous le convertissez. Cette caractéristique offre sécurité et souplesse, car elle vous permet de bloquer un taux fixe à plus long terme si les taux d'intérêt baissent, augmentent ou restent les mêmes.

| Terme | Taux RBC | Taux les plus bas des 6 grandes banques |

|---|

Les taux indiqués concernent les prêts hypothécaires assurés avec une mise de fonds de moins de 20%. Vous pourriez obtenir un taux différent si vous avez un faible pointage de crédit ou un prêt hypothécaire conventionnel. Les taux peuvent changer à tout moment.

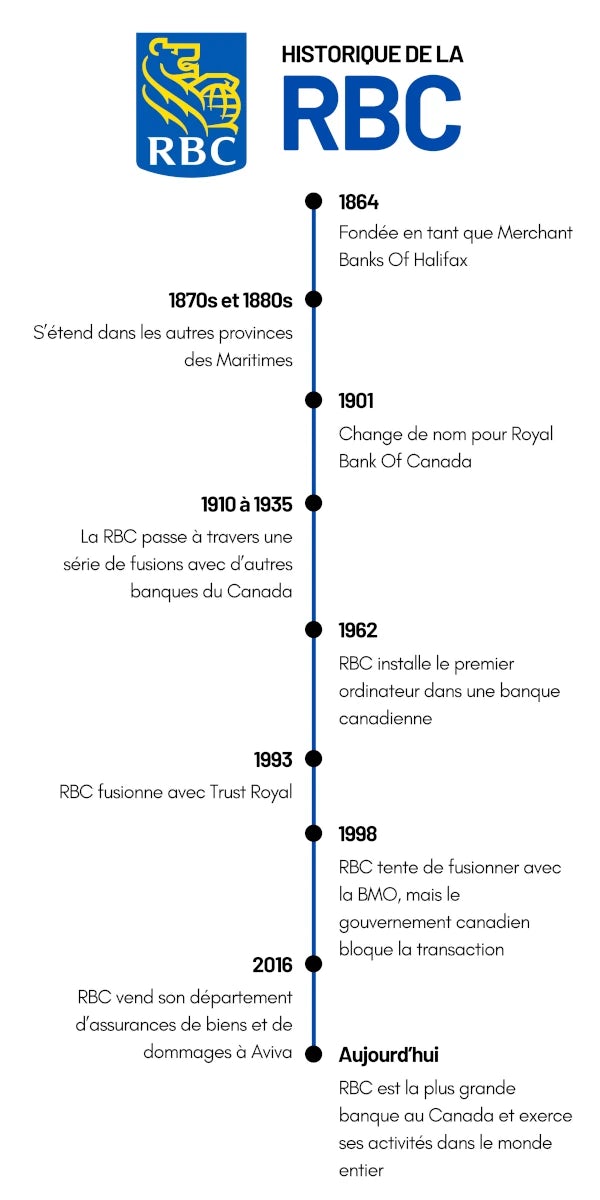

Historique de la RBC

La plus grande banque du Canada a une histoire unique derrière elle. RBC a débuté sous le nom de Merchants Bank of Halifax en 1864, puis a poursuivi sa croissance au fil des ans au Canada et dans le monde :

RBC - caractéristiques des prêts hypothécaires

Plusieurs des hypothèques de la RBC sont assorties de caractéristiques supplémentaires qui peuvent vous aider à rembourser votre hypothèque plus rapidement ou vous fournir de l'aide lors de périodes de stress financier.

RBC – Double versements hypothécaires

Cette caractéristique vous permet de rembourser votre hypothèque plus rapidement, en vous permettant d'effectuer des versements hypothécaires pouvant atteindre le double de votre versement mensuel habituel. Ça s'ajoute à vos versements hypothécaires habituels, et vous pouvez prépayer tout montant à partir de 100 $, jusqu'à concurrence du montant de votre versement hypothécaire habituel. Tout montant prépayé sera dédié directement au remboursement de votre capital et peut vous faire économiser des dizaines de milliers de dollars en intérêts sur la durée de votre hypothèque.

| Banque | Comment fonctionne la fonctionnalité |

|---|---|

| RBC | Chaque mois, vous pouvez inclure un paiement hypothécaire supplémentaire pouvant aller jusqu'à 100 % de votre paiement mensuel habituel. |

| TD | Vous pouvez inclure un paiement hypothécaire supplémentaire allant jusqu'à 100 % de votre paiement mensuel régulier une fois par an. |

| Banque Scotia | Chaque mois, vous pouvez inclure un paiement hypothécaire supplémentaire allant jusqu'à 100 % de votre paiement mensuel habituel. |

| BMO | Augmentez de façon permanente votre paiement hypothécaire d'un maximum de 20 % chaque mois. Cette mesure peut être modifiée une fois par année civile. |

| CIBC | Chaque mois, vous pouvez inclure un paiement hypothécaire supplémentaire allant jusqu'à 100 % de votre paiement mensuel normal. |

| Banque Nationale | Chaque mois, vous pouvez inclure un paiement hypothécaire supplémentaire allant jusqu'à 100 % de votre paiement mensuel normal. |

RBC Remboursement hypothécaire anticipé annuel

Vous pouvez rembourser par anticipation jusqu'à 10 % du montant initial du principal de votre prêt hypothécaire une fois par période de 12 mois sans pénalité hypothécaire. Tout remboursement anticipé supplémentaire par rapport à votre versement hypothécaire mensuel sera affecté directement au capital de votre prêt. Le remboursement anticipé de votre prêt hypothécaire peut vous aider à limiter le montant total des intérêts que vous devrez payer pendant la durée de votre prêt, et vous permet de rembourser votre prêt beaucoup plus rapidement.

Les six grandes banques canadiennes vous offrent la possibilité de rembourser un montant maximal sur les prêts hypothécaires fermés, allant de 10 % à 20 % par an du montant initial du principal :

Limites annuelles de remboursement anticipé des prêts hypothécaires par banque

Note : Les limites sont pour les prêts hypothécaires fermés et étaient à jour en septembre 2024. Votre limite réelle peut varier en fonction de votre contrat hypothécaire.

RBC a l'un des montants de remboursement anticipé les plus bas que vous pouvez avoir, soit seulement 10 % du montant initial de votre hypothèque. Pour certains acheteurs, cela peut être un obstacle à ceux qui voudraient rembourser de façon plus agressive leur hypothèque. Cependant, un prêt hypothécaire ouvert, qui vous permet de rembourser le prêt en tout temps et en totalité, peut représenter une meilleure option si c’est ce que vous souhaitez.

RBC – Reports de versements

Cette caractéristique vous permet de sauter rapidement et facilement un mois de versements hypothécaires une fois tous les 12 mois. Selon la fréquence à laquelle vous payez votre hypothèque, vous pouvez sauter des versements hypothécaires dans les intervalles suivants :

- Quatre paiements hebdomadaires consécutifs,

- Deux versements consécutifs aux deux semaines, ou

- Un paiement mensuel

Lorsque vous reportez un paiement hypothécaire, les intérêts pour cette période sont automatiquement ajoutés à votre prêt. Au fil du temps, cela signifie que vous paierez plus d'intérêts sur votre terme, mais votre versement hypothécaire mensuel ne changera pas et vous pourrez rembourser les versements reportés en tout temps. Si vous avez une hypothèque RBC et que vous voulez utiliser les reports de versements, vous pouvez le faire en ouvrant une session dans votre compte hypothécaire et en sélectionnant le lien " Sauter un versement ", puis en suivant les instructions sur cette page.

| Bank | Comment fonctionne la fonctionnalité |

|---|---|

| RBC | Tous les 12 mois, reportez jusqu'à l'équivalent d'un mois de versements hypothécaires. |

| Banque TD | Tous les 12 mois, reporter jusqu'à l'équivalent d'un mois de versements hypothécaires, en partie ou en totalité. |

| Banque Scotia | Vous pouvez manquer un paiement à condition d'avoir doublé votre paiement hypothécaire mensuel au moins une fois au cours de la durée de votre prêt. |

| BMO | Tous les 12 mois, reportez jusqu'à l'équivalent d'un mois de paiements hypothécaires. |

| CIBC | Si vous êtes admissible, vous pourriez reporter temporairement vos paiements hypothécaires. |

| Banque Nationale | La Banque Nationale n’offre pas cette caractéristique. |

RBC – Assurance Assure-Toit

Il s'agit d'une forme d'assurance de protection hypothécaire qui peut aider à payer votre hypothèque en cas de décès, de maladie grave ou d'invalidité. Les primes sont fixées au moment de la demande et n'augmenteront pas tant que le solde de votre prêt hypothécaire n'augmentera pas et que vous ne refinancerez pas votre prêt. L'assurance Assure-Toit est facultative, mais elle peut vous procurer une certaine tranquillité d'esprit, surtout si vous n'avez pas d'assurance-vie individuelle. Comme il s'agit d'une couverture complémentaire, les paiements d'assurance sont distincts de ceux de votre prêt hypothécaire. L'assurance protection hypothécaire est différente de l'assurance habitation. Vous pouvez souscrire une assurance habitation RBC pour couvrir votre maison et votre propriété, notamment contre les risques d'incendie, d'inondation et de vol.

Le coût mensuel de l'Assurance Assure-Toit de la RBC est calculé en fonction de votre âge, du montant de l'assurance et du nombre de personnes assurées. Les primes mensuelles sont facturées pour chaque tranche de 1 000 $ du solde initial de votre hypothèque, avec les coûts suivants par tranche de 1 000 $ de couverture, par mois :

| Âge | Couverture individuelle (CI) | Couverture conjointe (CC) | Primes mensuelles pour une couverture de 500 000$ |

|---|---|---|---|

| 18-30 | 0,10 $ | 0,17 $ | (CI): 50 $ (CC): 85 $ |

| 31-36 | 0,14 $ | 0,24 $ | (CI): 70 $ (CC): 120 $ |

| 37-41 | 0,21 $ | 0,36 $ | (CI): 105 $ (CC): 180 $ |

| 42-45 | 0,30 $ | 0,51 $ | (CI): 150 $ (CC): 255 $ |

| 46-50 | 0,43 $ | 0,73 $ | (CI): 215 $ (CC): 365 $ |

| 51-55 | 0,57 $ | 0,97 $ | (CI): 285 $ (CC): 485 $ |

| 56-60 | 0,76 $ | 1,29 $ | (CI): 380 $ (CC): 645 $ |

| 61-65 | 1,02 $ | 1,73 $ | (CI): 510 $ (CC): 865 $ |

| 66-69 | 1,63 $ | 2,77 $ | (CI): 815 $ (CC): 1.385 $ |

Note: Les primes étaient en vigueur en septembre 2024.

Les six grandes banques canadiennes proposent chacune leur propre forme d'assurance de protection hypothécaire. L'assurance-vie hypothécaire et l'assurance contre les maladies graves sont proposées par les six banques :

| Banque | Limites de la couverture de l'assurance-vie hypothécaire | Couvertures additionnelles |

|---|---|---|

| RBC | 750 000 $ | Assurance contre les maladies graves et l'invalidité |

| TD | 1 000 000 $ | Assurance contre les maladies graves |

| Banque Scotia | 1 000 000 $ | Assurance contre les maladies graves et l'invalidité |

| BMO | 750 000 $ | Assurance contre les maladies graves, l'invalidité et la perte d'emploi |

| CIBC | 750 000 $ | Assurance contre les maladies graves et l'invalidité |

| Banque Nationale | 1 000 000 $ | Assurance contre les maladies graves et l'invalidité |

Paiement mensuel des taxes municipales

Avec une hypothèque de la RBC, vous aurez la possibilité ou l'obligation de faire des versements mensuels d'impôt foncier à la RBC en même temps que vos versements hypothécaires mensuels. RBC utilise ensuite ces fonds pour payer vos taxes municipales en votre nom lorsqu'ils sont exigibles.

Vous pouvez être tenu de payer vos taxes municipales par l'intermédiaire de la banque selon les critères suivants : si vous êtes l'acheteur d'une première maison, les conditions de votre hypothèque, le montant de votre mise de fonds et vos antécédents en matière de crédit. Même si votre hypothèque n'exige pas que vous payiez par l'intermédiaire de la RBC, vous pouvez quand même procéder ainsi en communiquant avec la banque pour que cette caractéristique soit intégrée à votre hypothèque. Si la RBC rend cette option obligatoire pour certaines hypothèques, c'est pour éviter que les acheteurs ne prennent du retard dans le paiement des taxes municipales, ce qui créerait un lien sur la maison. Toutes les grandes banques canadiennes offrent également la possibilité de payer les taxes municipales par le biais de votre hypothèque.

Comment ça fonctionne

Chaque mois, même les mois où vous reportez le montant de votre hypothèque, vous devez payer à la RBC un montant qui représente une estimation des taxes municipales. Celle-ci est en mesure d'estimer le montant de vos taxes municipales en se fondant sur des renseignements concernant le taux d'imposition foncière de la ville, ainsi que sur la valeur estimée de votre maison et le montant payé l'année précédente. L'argent que vous versez chaque mois restera avec la RBC jusqu'au moment de payer le montant annuel, ce que RBC fera en votre nom. Si votre paiement annuel réel de taxes municipales est supérieur à l'estimation, RBC avancera l'argent nécessaire pour couvrir le manque à gagner, que vous devrez ensuite rembourser avec des intérêts. Si l'estimation est supérieure au montant réel des taxes municipales, RBC vous versera des intérêts sur la différence.

Pours & Contres

| ✔ Pours | ✖ Contres |

|---|---|

|

|

|

|

Le plus grand avantage de demander à la RBC de payer vos taxes municipales en votre nom est de faciliter l'établissement du budget et le paiement. Au lieu d'avoir à vous rappeler de payer la facture et le moment de le faire, la RBC s'en chargera pour vous. De plus, cela vous permet de mieux planifier à l'avance le montant de votre facture, puisqu'il est inclus dans vos versements hypothécaires mensuels. Cela vous évite de vous retrouver avec pas assez d’argent dans votre compte bancaire à la fin de l'année pour payer.

L'inconvénient de payer les taxes municipales par l'entremise de la banque est que vous allez manquer l’opportunité de gagner des intérêts en ne gardant pas vos paiements de taxes foncières budgétés dans votre compte d'épargne. C'est plutôt la RBC qui détient l'argent en votre nom, et vous ne pouvez pas gagner d'intérêts sur cet argent. De plus, il est probable que votre estimation de taxes municipales payées par l'entremise de la banque comportera une certaine marge, ce qui signifie que vous ferez probablement des paiements légèrement plus élevés que votre facture de taxes municipales réelle, qui seront ensuite utilisés pour votre prochaine facture de taxes municipales. Ainsi, une plus grande partie de votre argent est bloquée pour l'année en attendant l'évaluation municipale.

Autres produits hypothécaires de la RBC

La Banque Royale du Canada offre également des produits hypothécaires spécialisés pour les emprunteurs ayant des objectifs et des critères différents.

RBC – Hypothèque sur immeuble de placement

Il s'agit d'un prêt hypothécaire spécialisé destiné aux emprunteurs qui cherchent à acheter un immeuble de placement ou à transformer leur maison actuelle en immeuble locatif. Avec ce prêt, vous pouvez financer jusqu'à 80 % de la valeur estimée du bien.

Ce dont vous aurez besoin

Pour obtenir un prêt hypothécaire pour un immeuble de placement, vous devez remplir les conditions suivantes :

- Une mise de fonds de 20% ou plus,

- Une bonne cote de crédit et une historique de crédit sans tache,

- Un revenu stable et suffisamment élevé,

- Des documents tels que votre plus récent avis d'évaluation, le formulaire T776 et les contrats de location actuels pour la propriété ou les estimations de loyer du marché.

Financement

Étant donné que la plupart des immeubles de placement ne sont pas occupés par leur propriétaire, beaucoup d'entre eux ne sont pas admissibles à l'assurance hypothécaire à ratio élevé. Cela signifie que vous devrez disposer d'une mise de fonds de plus de 20 %, d'une bonne cote de crédit et de la souplesse financière nécessaire pour couvrir le prêt hypothécaire et vos frais de subsistance. Cela signifie également que vous paierez des taux d'intérêt plus élevés sur le montant de l'hypothèque, ce qui signifie que vous devrez prévoir ces coûts plus élevés lorsque vous déciderez si l'achat d'un immeuble de placement est possible dans votre situation. Avec plus de 1 200 succursales au Canada, la RBC offre la commodité et la souplesse nécessaires pour acheter un immeuble de placement presque partout au Canada en utilisant une hypothèque de la RBC.

Ce qu'il faut prendre en considération lors de la recherche d'un immeuble à revenus

Emplacement

L'une des seules choses que vous ne pourrez pas changer dans un bien immobilier est son emplacement. Cela signifie que trouver une propriété dans un endroit qui se trouve dans un bon quartier, avec de bonnes perspectives d'emploi, près des commodités, et qui est en demande par les locataires potentiels peut constituer un bon investissement à long terme.

Coûts

Voici quelques-uns des principaux coûts à prendre en compte lors de l'achat d'un bien locatif et de la détermination de la valeur de l'opportunité :

| Coûts | Description |

|---|---|

| Assurance habitation | Pour protéger vos biens contre les dommages. Cela varie en fonction de votre couverture, de votre lieu de résidence, de l'âge et du type de biens que vous assurez. |

| Frais juridiques et administratifs | Cela inclut les coûts de rédaction des contrats de location, la vérification des antécédents de crédit d'un locataire et les dépenses quotidiennes de gestion de votre propriété. |

| Impôts fonciers | Quelle que soit la ville dans laquelle vous vivez, vous devrez payer des impôts fonciers en fonction de la valeur estimée de votre maison. |

| Réparations et entretien | En particulier dans le cas de propriétés plus anciennes, les choses brisent ou doivent être remplacées, et il faut constamment entretenir la propriété. |

| Périodes sans location | Il est important de prévoir les périodes pendant lesquelles votre propriété peut rester vide sans être louée, ce qui dépend de la demande dans la région et de la rotation des locataires. |

Prix

Le prix que vous payez pour une propriété déterminera en fin de compte votre retour sur investissement lors de l'achat d'un immeuble de placement. Le prix que vous payez est donc très important pour que vous puissiez obtenir un retour sur investissement qui vaut le risque pris, votre temps et votre argent. Les biens immobiliers sont généralement évalués en fonction de leur taux de capitalisation, qui correspond au revenu d'exploitation qu'ils produisent, divisé par leur prix d'achat. Un taux de capitalisation plus élevé peut signifier que vous pouvez obtenir un meilleur retour sur investissement, mais cela signifie généralement que le risque est plus élevé. Un taux de capitalisation faible peut signifier qu'une propriété est chère pour ce que vous obtenez, mais cela peut être dû à la forte demande de propriétés dans la région.

Temps

Si vous décidez de gérer la propriété sans l'aide d'une société de gestion immobilière, vous serez responsable de la gestion des obligations quotidiennes de la propriété. Cela comprend la location de la propriété, la perception du loyer, la résolution des problèmes des locataires et l'organisation des documents administratifs.

Options – Immeubles à revenus

Propriétés résidentielles composées d’une seule unité

Cette option comprend les maisons unifamiliales, les condos et les maisons en rangée. Ces types de biens locatifs peuvent être intéressants pour les nouveaux investisseurs immobiliers ou pour ceux qui recherchent des options à bas prix pour se constituer un capital. Les propriétés unifamiliales ont généralement un seul locataire, à moins que chaque chambre ne soit louée.

Propriétés résidentielles multi logements

Il s'agit généralement de propriétés de 2 à 6 unités où le propriétaire possède l'ensemble du bâtiment, plutôt qu'une seule unité dans le bâtiment. Comme il y a plus d'unités, les propriétés résidentielles à plusieurs unités seront généralement beaucoup plus chères que les propriétés à une seule unité. Comme il y a plusieurs unités, le propriétaire peut choisir de vivre dans une unité, tout en louant les autres unités, ou de louer toutes les unités et de vivre ailleurs.

Immeubles commerciaux

Les entreprises souhaitant obtenir une hypothèque pour acheter une propriété générant des revenus devront plutôt demander un prêt hypothécaire commercial auprès de la RBC. L'immobilier commercial comprend les éléments suivants :

- Immeubles multi logements avec 7 unités ou plus,

- Immeuble à bureaux,

- Commerces de détail, et

- Propriétés industrielles

Étant donné que ces biens ont généralement des prix beaucoup plus élevés, vous aurez probablement besoin d'un prêt beaucoup plus important que pour un immeuble à logements. Les biens immobiliers commerciaux sont généralement achetés par des investisseurs immobiliers plus expérimentés disposant d'une grande quantité de capitaux propres.

RBC Second chez-soi ou sur résidence secondaire

Il s'agit d'un prêt hypothécaire spécialisé destiné aux emprunteurs qui cherchent à acheter une résidence secondaire ou une propriété de vacances. Vous pouvez financer jusqu'à 95 % de la valeur estimée de la propriété, selon que vous êtes déjà propriétaire ou non et selon le prix d'achat.

Pour financer jusqu’à 95 % de la valeur estimée de votre maison de vacances, vous devrez souscrire une assurance hypothécaire. Si vous avez actuellement une hypothèque assurée par la SCHL pour votre résidence principale, vous pourriez devoir utiliser un autre assureur pour l’hypothèque de votre maison de vacances.

Pour ceux qui cherchent à obtenir une propriété à louer et à utiliser dans une destination de vacances, un prêt hypothécaire pour propriété à revenu peut également être une autre option d'achat. Si l'on considère qu'une autre maison pour laquelle il faut payer un prêt hypothécaire signifie des coûts d’habitation globalement plus élevés et donc des ratios d’endettement plus élevés, le fait d'inclure votre revenu locatif potentiel et de louer votre maison de vacances lorsqu'elle n'est pas utilisée peut vous aider à passer les tests de stress des prêts hypothécaires et rendre l'achat d'une maison de vacances plus abordable.

Acheter une résidence de vacances aux États-Unis

Pour ceux qui cherchent à acheter une résidence de vacances à l'extérieur du Canada, la présence de la RBC aux États-Unis peut faciliter le processus d'approbation d'une hypothèque. RBC permet aux Canadiens qui font affaire avec elle de tirer parti de leur cote de crédit canadienne pour obtenir une hypothèque aux États-Unis. Cela peut être très utile, étant donné que certains Canadiens peuvent avoir du mal à obtenir un financement à l'étranger ou peuvent avoir besoin d'une mise de fonds très élevée pour obtenir un financement. Cela peut ouvrir davantage de possibilités pour acheter une maison de vacances en Floride ou dans d'autres endroits aux États-Unis.

Implications fiscales pour une résidence de vacances

Si votre maison de vacances n'est pas une résidence permanente et que vous avez déjà une maison, vous serez soumis à l'impôt sur les gains en capital si vous vendez votre maison dans le futur pour un montant plus élevé que votre coût rajusté. Votre coût rajusté correspondra au prix d'achat total et à l'argent que vous avez dépensé pour les rénovations de la maison, ce qui signifie qu'il est important d'en tenir compte.

Une autre implication fiscale importante d'une maison de vacances est la manière dont les revenus locatifs sont imposés. Vous pouvez déduire les dépenses engagées pour la location de la maison, y compris l'entretien, la publicité, les services publics et les intérêts hypothécaires. Il s'agit d'un avantage fiscal important qui rendra le revenu locatif que vous tirerez de la propriété encore plus lucratif.

RBC - Hypothèque avec remise en argent

Il s'agit d'un programme spécial qui vous permet d'obtenir jusqu'à 7 % de la valeur de votre hypothèque, pour un maximum de 20 000 $ de remise en argent.

Le montant d'argent que vous pourrez obtenir avec une hypothèque avec remise en argent dépendra de la taille de votre hypothèque et de la durée de son terme.

Selon le prix d'achat de votre maison et votre admissibilité, vous pourriez recevoir les montants suivants en remise en argent lors de l'achat :

| Montant de l’hypothèque | Remise de 2% | Remise de 4% | Remise de 6% | Remise de 7% |

|---|---|---|---|---|

| $100 000 | $2 000 | $4 000 | $6 000 | $7 000 |

| $200 000 | $4 000 | $8 000 | $12 000 | $14 000 |

| $300 000 | $6 000 | $12 000 | $18 000 | $20 000 |

| $400 000 | $8 000 | $16 000 | $20 000 | $20 000 |

Avantages d'une hypothèque avec remise en argent

Une hypothèque avec remise en argent vous offre une plus grande souplesse financière, ce qui peut vous aider à consolider des dettes dont le taux d'intérêt est plus élevé que celui de votre hypothèque, à couvrir les frais de clôture de la maison, à faire des rénovations, à gonfler votre épargne et même à mettre de l'argent dans des dépenses ou des investissements. La consolidation de dettes, très courante avec les hypothèques avec remise en argent, peut vous faire économiser de l'argent, en particulier si vous remboursez une dette à taux d'intérêt élevé, comme une carte de crédit ou un prêt automobile, avec la remise en argent reçue de votre hypothèque.

Inconvénients d'une hypothèque avec remise en argent

Une hypothèque avec remise en argent signifie parfois un taux d'intérêt plus élevé sur votre hypothèque, car le prêteur cherche à se compenser. Cela peut signifier qu'au fil du temps, vous paierez plus d'intérêts que le montant de la remise en argent reçue pendant la durée de votre hypothèque. Si vous ne conservez pas l'hypothèque jusqu'à la fin de son terme, vous pourriez également devoir rembourser la remise en argent que vous avez reçue.

RBC - Hypothèques pour travailleurs autonomes

Cette offre d'hypothèque est conçue spécifiquement pour les personnes qui possèdent une entreprise ou qui sont des pigistes. Une hypothèque RBC pour travailleurs autonomes vous permet de financer jusqu'à 80 % de la valeur estimative de votre maison lors d'un refinancement et 90 % lors d'un achat. Une assurance hypothécaire supplémentaire peut être nécessaire pour les ratios prêt-valeur supérieurs à 65 %.

Critères pour une hypothèque pour travailleurs autonomes

Pour obtenir une hypothèque pour travailleur autonome à RBC, vous aurez besoin des documents suivants :

- Vos avis de cotisations récents et passés,

- Un bon historique de crédit, et

- un revenu suffisant.

De plus, il est probable que la banque voudra voir d'autres pièces justificatives concernant votre statut de travailleur autonome, qui peuvent comprendre :

- Des états financiers de l'entreprise,

- Preuve de propriété,

- Des contrats indiquant une activité future,

- Preuve du paiement de la TPS et de la TVQ.

RBC - Hypothèque aux États-Unis

Avec des succursales dans six états du sud-est des États-Unis, comme la Géorgie, la Floride et la Caroline du Nord, il est facile pour les Canadiens d'obtenir une hypothèque aux États-Unis, même sans antécédents de crédit. RBC est en mesure de tirer parti de vos antécédents de crédit au Canada ainsi que de vos actifs pour vous aider à acheter une maison aux États-Unis.

Comment une hypothèque américaine avec la RBC peut vous être utile

Habituellement, si vous êtes un Canadien qui cherche à acheter aux États-Unis, vous n'avez probablement pas ou très peu d'antécédents de crédit dans le pays, ce qui peut constituer un obstacle majeur à l'obtention d'une hypothèque. Il est donc difficile de trouver du financement, surtout si vous ne disposez pas d'une mise de fonds très importante et d'un revenu élevé. Grâce à la présence de RBC au Canada, vous pouvez tirer parti de vos antécédents de crédit au Canada, ce qui vous permet d'obtenir une hypothèque aux États-Unis par son intermédiaire, surtout si vous n'avez pas beaucoup d'antécédents de crédit aux États-Unis.

Conditions pour une hypothèque américaine avec la RBC

RBC offre aux Canadiens les avantages et les conditions suivants lorsqu'ils achètent aux États-Unis :

- La possibilité d'utiliser votre historique de crédit canadien,

- Financement dans les 50 États américains,

- 4 termes d'hypothèque, y compris des termes de 3 ans, 4 ans, 5 ans et 10 ans, toutes avec un amortissement de 30 ans,

- La possibilité d'effectuer des versements forfaitaires sans pénalité sur le montant de votre prêt hypothécaire.

- Un acompte de seulement 20 % est nécessaire pour acheter pour la plupart des gens.

Programme Marge Proprio RBC®

Le Programme Marge Proprio RBC® est une solution de prêt tout-en-un qui combine une hypothèque traditionnelle et une marge de crédit sur valeur nette immobilière. L'un de ses avantages est que vous pouvez bloquer un taux pour votre marge de crédit afin de vous protéger contre les fluctuations des taux d'intérêt. Vous pouvez également diviser votre hypothèque en deux parties, l'une à taux fixe et l'autre à taux variable. Pour connaître les conditions et les critères d'admissibilité, consultez le conseiller de votre succursale RBC locale.

Exemples d’utilisations pour le Programme Marge Proprio RBC

Ce programme peut représenter une bonne option pour les personnes qui ont une valeur nette pour leur maison et qui ont besoin d'argent pour :

- Des améliorations de la maison,

- Consolidations de leurs dettes,

- L'éducation,

- une urgence.

Avec un taux d'intérêt inférieur à celui de nombreuses autres formes de crédit, la Marge Proprio® de RBC peut vous aider à obtenir de l'argent pour n'importe quelle situation.

Comparaison des taux d'intérêt avec d'autres produits

Comme le taux d'intérêt est beaucoup plus bas que celui de nombreuses autres formes de crédit, il peut être avantageux pour les propriétaires qui ont une valeur nette de consolider leurs dettes avec la Marge Proprio RBC® :

| Produit | Taux d’intérêt moyen |

|---|---|

| Marge Proprio RBC | 5 ans fixe: 5 % |

| Carte de crédit | 19,99% |

| Prêt automobile | 7,59 % |

| Marge de crédit traditionnelle | 7 %+ |

La principale chose à retenir lors de la consolidation des dettes est que votre maison représente la garantie.

Offres comparables des 6 grandes banques

Les 6 grandes banques du Canada proposent des prêts hypothécaires avec une ligne de crédit. Voici une liste de ces produits :

| Marge Proprio RBC® | CréditFlex Valeur domiciliaire TD (LDCVD) | Crédit intégré Scotia |

| Programme Ressource-Toit CIBC | MargExpress sur valeur domiciliaire de la BMO | Marge hypothécaire Tout-en-un de la Banque Nationale |

Produits dépendant du taux préférentiel RBC

Le taux préférentiel est la base que RBC utilise pour accorder des prêts à ses clients. Les prêts à risque élevé, comme les cartes de crédit, les prêts automobiles et les prêts personnels, peuvent être assortis d'un taux d'intérêt plus élevé pour cette raison, tandis que les prêts à faible risque, comme les prêts hypothécaires, peuvent être inférieurs au taux préférentiel en raison des garanties qu'ils comportent.

RBC – Taux affichés

Les taux affichés de RBC sont les taux officiels utilisés pour calculer votre pénalité de rupture d'hypothèque, c'est-à-dire les frais que vous devez payer si vous voulez rompre ou refinancer votre hypothèque avant terme. Votre versement hypothécaire, les intérêts et le test de stress seront basés sur un taux différent, qui est généralement inférieur au taux affiché.

RBC calcule votre pénalité de rupture d'hypothèque en utilisant soit une méthode appelée différence de taux d'intérêt, soit en vous facturant trois mois d'intérêts, selon le montant le plus élevé. Pour la méthode de la différence de taux d'intérêt, RBC utilise le taux contractuel de votre hypothèque, moins tout rabais initial, puis le compare au taux affiché dont le terme est le plus semblable à celui de votre hypothèque. La différence entre le taux contractuel de votre hypothèque, y compris les rabais, et le taux affiché correspond au montant des intérêts que vous devrez payer pour le bris de votre hypothèque, pour la durée restante.

Par exemple, si vous avez un prêt hypothécaire de 200 000 $ dont la durée restante est de trois ans et que vous envisagez de rompre votre contrat hypothécaire. Le taux que vous avez obtenu lorsque vous avez contracté cette hypothèque était de 4 %, y compris le rabais qui vous a été accordé. Le taux actuel affiché par RBC pour 3 ans est de 3,45 %. Cela signifie qu'il y a une différence de 0,55 % entre le taux affiché et votre taux. Votre pénalité de rupture d'hypothèque serait donc de 0,55 % multiplié à la fois par le montant de votre hypothèque restante, qui est de 200 000 $, et par la durée restante de votre terme, qui est de 3 ans. Cela signifie que vous paierez 3 300 $ en frais de rupture d'hypothèque.

| Durée du terme | Taux affiché par RBC |

|---|---|

| 0.5 Ans Fixe | 5,49% |

| 1 An Fixe | 5,49% |

| 2 Ans Fixe | 5,39% |

| 3 Ans Fixe | 6,05% |

| 4 Ans Fixe | 5,99% |

| 5 Ans Fixe | 6,09% |

| 7 Ans Fixe | 6,40% |

| 10 Ans Fixe | 6,80% |

Comment obtenir une hypothèque avec la RBC

Vous ne pourrez pas obtenir une hypothèque RBC par l’intermédiaire d’un courtier hypothécaire indépendant. Vous devrez plutôt obtenir un produit hypothécaire directement de la RBC. Cependant, il peut toujours être commode de magasiner les taux hypothécaires en ligne et en personne avant de vous engager à obtenir une hypothèque avec la RBC. Lorsque vient le temps d'obtenir une hypothèque avec la RBC, le fait d'avoir plus de 1 200 succursales dans tout le Canada, des options en ligne et des options par téléphone peut rendre le processus beaucoup plus simple. Si vous n'avez jamais fait affaire avec la RBC ou obtenu une hypothèque par le passé, communiquez avec votre succursale locale pour obtenir un rendez-vous avec l'un des spécialistes en hypothèques de la RBC. Vous aurez également besoin d'une assurance habitation pour être approuvé pour une hypothèque RBC.

Lorsque vous serez prêt à obtenir une hypothèque RBC, vous devez parler à un conseiller en succursale ou à un conseiller en prêts hypothécaires de RBC. Vous aurez probablement aussi besoin des documents suivants:

- Votre T1 et votre plus récent avis de cotisation,

- Une liste de vos actifs et passifs actuels,

- La confirmation de votre mise de fonds, qui peut comprendre des relevés bancaires récents, des confirmations de retrait de REER ou une lettre de don,

- Documents prouvant l'emploi et le revenu actuels, y compris des talons de paie récents,

- Les documents prouvant le revenu supplémentaire, le cas échéant, et

- Des détails sur la propriété, y compris l'inscription (le cas échéant) et toutes les factures et taxes associées (par exemple, les taxes foncières, les frais de copropriété et les frais de chauffage).

Au cours de votre entretien, vous serez en mesure de déterminer le montant du prêt hypothécaire que vous pouvez assumer. Toutefois, pour une estimation rapide, consultez la calculatrice hypothécaire de la WOWA.

RBC - Pénalités de rupture hypothécaire

| Banque ou prêteur | Hypothèque à taux variable | Hypothèque à taux fixe |

|---|---|---|

| 3 mois d’intérêts | Le montant le plus élevé entre 3 mois d’intérêts ou le DTI |

Différentiel de taux d’intérêt (DTI) pour la RBC

Il s'agit de la différence d'intérêt à payer entre votre taux d'intérêt actuel et le taux affiché de RBC pour une durée similaire à la durée restante, moins toute réduction de taux (réduction du taux contractuel par rapport au taux affiché) que vous avez reçue.

Vous cherchez à rembourser votre prêt hypothécaire par anticipation ? Ou refinancer les conditions de votre prêt hypothécaire à un taux d'intérêt inférieur ? Peut-être avez-vous vendu votre maison et acheté une nouvelle maison, auquel cas un transfert d'hypothèque s'appliquera. Quoi qu'il en soit, vous devrez très probablement payer une pénalité de rupture d'hypothèque fixée par votre prêteur. Quelle que soit la situation, notre calculateur vous aidera à déterminer le coût de la rupture de votre hypothèque afin que vous puissiez prendre vos décisions en toute confiance.

Quel est le solde de votre prêt hypothécaire ?

Quel est le montant de votre versement hypothécaire régulier actuel ?

Quelle est la durée et le type de votre prêt hypothécaire actuel ?

Quel est le taux d'intérêt actuel de votre prêt hypothécaire ?

Le cas échéant, quel est le rabais de taux dont vous avez bénéficié lors de la signature de votre contrat hypothécaire actuel ?

Quand votre prêt hypothécaire actuel a-t-il commencé ?

Est-ce que la propriété

Qui est votre prêteur hypothécaire actuel ?

Quel est le taux d'intérêt actuel de RBC Royal Bank pour un prêt hypothécaire à taux fixe de 1 ans ?

Que voulez-vous faire ?

Veuillez remplir tous les champs avant de calculer.

En utilisant le calculateur, vous acceptez nos Conditions d'utilisation

RBC - Préapprobation hypothécaire

Une préapprobation hypothécaire survient quand un prêteur s'engage à vous accorder un prêt hypothécaire après avoir vérifié votre crédit et vos renseignements financiers. Le processus de préapprobation d'une hypothèque RBC peut se faire en personne lorsque vous vous asseyez et parlez avec un conseiller en prêts hypothécaires, en ligne en remplissant la demande de préapprobation de la RBC, ou par téléphone. Après avoir fourni à la RBC vos renseignements, notamment votre situation d'emploi, votre revenu actuel, votre actif et votre passif, ainsi que votre mise de fonds, la banque vous répondra en vous indiquant le montant et les modalités du prêt qu'elle est prête à vous accorder. Une fois que vous aurez reçu votre réponse, vous devrez confirmer les informations que vous avez fournies à l'aide de documentation, puis vous serez prêt à commencer à faire des offres en toute confiance !

Bien que vous puissiez effectuer ce processus vous-même, rencontrer un conseiller en prêts hypothécaires de la RBC et remplir la demande en personne est généralement le meilleur choix. Cela vous permettra de discuter avec un conseiller en prêts hypothécaires du montant de votre hypothèque, de votre mise de fonds, de votre prix d'achat ou de votre budget, ainsi que de vos besoins particuliers.

Avantages de la préapprobation

Puisque la demande de préapprobation ne coûte rien et que le processus est relativement rapide, il y a peu d'inconvénients à la faire si vous prévoyez d'acheter une maison bientôt. Voici quelques-uns des avantages d'un prêt préapprouvé :

- Connaître le montant du prêt hypothécaire que vous pouvez obtenir et votre budget,

- Planifier vos paiements mensuels,

- Établir un taux d'intérêt,

- Être en mesure de faire une offre sans condition de financement, ce qui peut rendre votre offre plus compétitive.

- Démarrer le processus d'achat d'une maison

Quand obtenir une pré-approbation

En général, c'est une bonne idée d'obtenir une pré-approbation avant de commencer à chercher une maison. Ainsi, vous disposerez de toutes les informations nécessaires pour vous sentir en confiance lors de la recherche d'une maison et pour pouvoir faire une offre sans condition de financement.

Pre-apprové vs pré-qualifié

La préqualification consiste à soumettre vos informations financières et personnelles à un prêteur, qui vous fournira ensuite une évaluation du montant qu'il serait disposé à vous prêter. Le prêteur ne vous garantit pas le prêt, il vous donne seulement une estimation approximative du montant que vous pourriez dépenser sur la base des informations fournies. Il s'agit d'une différence par rapport à la pré-approbation, car celle-ci constitue un engagement à vous prêter de l'argent, alors que la pré-qualification ne l'est pas. La préqualification est également beaucoup plus rapide, votre prêteur ne procédant qu'à une vérification de crédit sans impact, qui n'affectera pas votre cote de crédit, et pouvant vous donner des informations en quelques minutes.

RBC - Spécialiste en prêts hypothécaires

Un conseiller en prêts hypothécaires de la RBC agit à titre de courtier en hypothèques pour tous les produits hypothécaires de la RBC. Les spécialistes en hypothèques travaillent à la commission et sont donc plus indépendants, mais ils ne vendent que des hypothèques de la RBC. L'un des principaux avantages des spécialistes en hypothèques, qui sont des représentants indépendants de la banque, est qu'ils peuvent faire preuve de plus de souplesse en ce qui concerne le taux et les conditions d'une hypothèque. En effet, ils peuvent être prêts à échanger une partie de leur commission pour vous obtenir un taux plus bas et conclure une entente.

RBC - Hypothèques - Contact

Si vous cherchez un représentant hypothécaire de la RBC à qui parler par téléphone, le numéro à composer est le 1-800-769-2511. Si vous cherchez une succursale à visiter, le localisateur de succursales de la RBC peut vous aider à trouver une succursale ou un GAB dans n'importe quelle ville ou en fonction de l'endroit où vous vous trouvez actuellement. À partir de là, vous pouvez obtenir des directions, prendre un rendez-vous et obtenir plus de renseignements sur la succursale, y compris les heures d'ouverture, les services supplémentaires offerts et les langues dans lesquelles le service à la clientèle est offert. Vous pouvez transférer de l'argent à RBC en utilisant son numéro d'institution financière 003.

RBC - Avis

Pour avoir une idée précise de comment c’est faire affaire avec la RBC, nous avons analysé des centaines d'avis provenant de plusieurs sites Web. Avec la RBC opérant en tant qu’institution financière dans plusieurs secteurs d’activité, ces avis refléteront la qualité globale du service offert par la banque. Cependant, les clients ayant des plaintes sont plus susceptibles de publier un avis que les clients satisfaits.

Résultats moyens des avis: 1,9/5,0 sur 1 508 avis avis

WalletHub: 2,4/5,0 sur 720 avis

Consumer Affairs: 1,5/5,0 sur 523 avis

InsurEYE: 1,4/5,0 sur 265 avis

RBC – Avantages et désavantages

| ✔ Avantages | ✖ Désavantages |

|---|---|

|

|

|

|

|

RBC – Reports d’hypothèques

Actuellement, vous ne pouvez pas reporter votre hypothèque, car de nombreux plans d'allègement hypothécaire de RBC ont pris fin. Si vous êtes dans une situation où vous avez besoin d'aide pour vos finances, parler avec votre représentant RBC peut être une bonne façon d'analyser votre situation et de voir ce qui est disponible pour vous aider.

Clause de non-responsabilité:

- Toute analyse ou commentaire est l'opinion des analystes de WOWA.ca et ne doit pas être considéré comme un conseil financier. Veuillez consulter un professionnel agréé avant de prendre toute décision.

- Les calculateurs et le contenu de cette page sont fournis à titre d'information générale seulement. WOWA ne garantit pas l'exactitude et n'est pas responsable des conséquences de l'utilisation de la calculatrice.

- Les institutions financières et les maisons de courtage peuvent nous rémunérer pour la mise en relation des clients avec elles par le biais de paiements pour les publicités, les clics et les pistes.

- Les taux d'intérêt proviennent des sites Web des institutions financières ou nous sont fournis directement. Les données immobilières proviennent de l'Association canadienne de l'immeuble (ACI) et des sites et documents des chambres régionales.