Calculatrice de Test de Résistance Hypothécaire 2026

Taux de stress test des hypothèques au 7 août 2026

- Taux de test de stress : Le plus élevé entre 5,25 % et votre taux hypothécaire + 2 %

- Le taux de test de stress le plus bas pour les prêts hypothécaires assurés (par exemple, mise de fonds < 20 %) est : NaN%% (Obtenez ce taux) + 2%=

- Le taux de test de stress le plus bas pour les prêts hypothécaires non assurés (par exemple, mise de fonds ≥ 20 %) est : NaN%% (Obtenez ce taux) + 2%=

- Le taux de test de stress le plus bas pour les prêts hypothécaires non assurables (par exemple, prix de la maison ≥ 1,5 M$ ou refinancements) est : NaN%% (Obtenez ce taux) + 2%=

Quel type de logement recherchez-vous ?

Entrez votre paiement mensuel moyen. Si vous avez plusieurs sources de dettes, entrez le total pour votre ménage.

Comment mon paiement hypothécaire soumis au test de résistance est-il calculé ?

Pour réussir le test de résistance, vous devez démontrer que vous seriez encore en mesure de faire vos paiements hypothécaires si votre taux d’intérêt augmentait jusqu’à un certain niveau appelé le taux admissible.

Le taux admissible est le plus élevé des deux :

- Le taux de référence de 5,25 %, et

- Votre taux d’intérêt actuel ou cible, majoré de 2 %.

5,25 %

À Savoir

- Le test de résistance hypothécaire vérifie si vous pouvez encore payer votre prêt hypothécaire à un taux d'intérêt plus élevé.

- Le taux de simulation de crise est le plus élevé entre votre taux d'intérêt + 2 % et le taux de référence de la simulation de crise (actuellement 5,25 %).

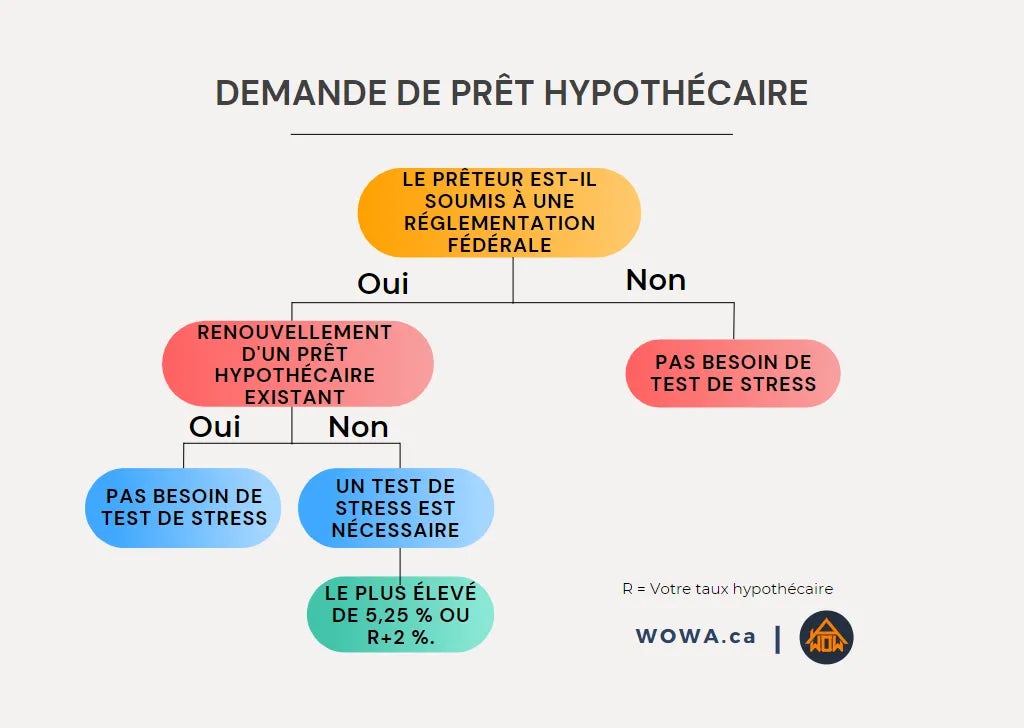

- Le test de résistance s'applique uniquement aux nouveaux prêts hypothécaires et aux refinancements. Les renouvellements de prêts hypothécaires en sont exemptés.

- La plupart des coopératives de crédit, les prêteurs de catégorie B et les prêteurs privés sont exemptés du test de résistance hypothécaire. Cependant, de nombreuses caisses populaires effectuent volontairement leur propre version du test.

Qu'est-ce qu'un test de résistance hypothécaire?

Un test de résistance hypothécaire est effectué par votre prêteur hypothécaire afin d’évaluer si vous seriez en mesure de continuer à effectuer vos paiements hypothécaires en cas de hausse des taux d’intérêt. Ce test vise à s’assurer que vous pouvez faire face à une éventuelle augmentation du coût de l’emprunt.

Tous les prêteurs sous réglementation fédérale au Canada — comme les banques — sont tenus d’effectuer ce test lorsque vous :

- faites une demande pour un nouveau prêt hypothécaire

- refinancez une hypothèque existante

Comment le test de résistance est-il calculé?

Un test de résistance est calculé en déterminant ce que seraient vos paiements hypothécaires si les taux d’intérêt augmentaient jusqu’à un niveau appelé taux de qualification.

Le test de résistance sera calculé selon un taux de qualification correspondant au plus élevé des deux suivants :

- un taux plancher de 5,25 %, et

- votre taux d’intérêt actuel majoré de 2 %.

Quand effectue-t-on un test de résistance hypothécaire?

Un test de résistance hypothécaire est effectué lorsque vous faites une demande de nouveau prêt hypothécaire auprès d’un prêteur sous réglementation fédérale. Il est également requis chaque fois que vous refinancez votre hypothèque. Un test de résistance n’est pas requis lorsque vous renouvelez votre hypothèque sans augmenter le solde de votre prêt ni prolonger la période d’amortissement.

Comment éviter le test de résistance des prêts hypothécaires

Si vous échouez à un test de résistance hypothécaire, vous ne serez pas admissible à un prêt hypothécaire auprès de tout prêteur sous réglementation fédérale. Cela inclut toutes les grandes banques du Canada, y compris RBC et TD.

Si vous avez échoué au test de résistance hypothécaire, ou si vous cherchez à l'éviter, vous pouvez envisager de faire appel à des prêteurs non réglementés, comme les prêteurs hypothécaires privés. Les prêteurs privés ne sont pas tenus d'effectuer une simulation de crise et ils sont généralement plus souples dans leurs exigences en matière de prêt, par exemple si vous avez une mauvaise cote de crédit ou si vous êtes travailleur autonome. Toutefois, les prêts hypothécaires privés sont assortis de taux d'intérêt beaucoup plus élevés, voire supérieurs à 10 %.

Refinancer votre hypothèque signifie également que vous devrez subir un autre test de résistance hypothécaire.

Un test de résistance des prêts hypothécaires est-il nécessaire?

| Refinancement hypothécaire | Oui |

| Renouvellement hypothécaire | Non |

| Non réglementé au niveau fédéral, comme les prêteurs privés | Non |

Répartition des tests de résistance des prêts hypothécaires

Ratios du service de la dette (GDS/TDS) et accessibilité aux prêts hypothécaires

Votre accessibilité des prêts hypothécaires est basé sur votre mise de fonds, votre ratio GDS et votre ratio TDS.

Votre ratio d'amortissement brut de la dette (ABD) est le pourcentage de vos frais de logement par rapport à votre revenu mensuel. de vos frais de logement par rapport à votre revenu mensuel. Les coûts de logement comprennent votre hypothécaire, impôts fonciers, et les frais de copropriété, en fonction de votre propriété.

Votre ratio d'amortissement total de la dette (ATD) est le pourcentage de vos de vos frais de logement et de vos autres dettes, comme les soldes de cartes de crédit ou les les prêts automobiles et les prêts étudiants, par rapport à votre revenu mensuel.

La Société canadienne d'hypothèques et de logement a introduit des changements le 5 juillet 2021. 5 juillet 2021 des changements qui annuleraient les restrictions accrues de la mi-2020 pour les nouveaux prêts hypothécaires assurés. Un score de crédit minimum de 600 serait requis pour être se qualifier pour Assurance de la SCHL, ainsi qu'un ratio GDS de 39% et un ratio TDS de 44%.

La SCHL n'accepte pas non plus les sources non traditionnelles pour votre mise de fonds qui augmentent votre niveau d'endettement, par exemple si vous avez contracté un prêt hypothécaire. qui augmentent votre niveau d'endettement, par exemple si vous avez contracté un prêt personnel pour votre mise de fonds. prêt personnel pour votre mise de fonds.

Vous pouvez utiliser un calculateur de crise hypothécaire pour voir si vous pouvez passer le test de résistance en estimant vos ratios actuels d'ABD et d'ATD. actuels, ainsi qu'en vérifiant si votre mise de fonds satisfait aux exigences minimales. exigences minimales

L'accessibilité de votre prêt hypothécaire est basée sur votre mise de fonds, votre ratio ABD et votre ratio ATD.

Votre ratio d'amortissement brut de la dette (ABD) est le pourcentage de vos coûts de logement par rapport à votre revenu mensuel. Les coûts de logement comprennent votre paiement hypothécaire, les taxes foncières et les frais de copropriété, selon votre propriété.

Votre ratio d'amortissement total de la dette (ATD) est le pourcentage de vos coûts de logement plus les autres dettes que vous pouvez avoir, comme les soldes de cartes de crédit, les prêts automobiles et les prêts étudiants, par rapport à votre revenu mensuel.

La Société canadienne d'hypothèques et de logement a introduit des changements le 5 juillet 2021 qui annuleraient les restrictions accrues de la mi-2020 pour les nouveaux prêts hypothécaires assurés. Une cote de crédit minimale de 600 serait requise pour être admissible à l'assurance de la SCHL, ainsi qu'un ratio d'ABD de 39 % et un ratio d'ATD de 44 %.

La SCHL n'acceptera pas non plus les sources non traditionnelles pour votre mise de fonds qui augmentent votre niveau d'endettement, par exemple si vous avez contracté un prêt personnel pour votre mise de fonds.

Vous pouvez utiliser une calculatrice de simulation de crise hypothécaire pour voir si vous pouvez passer la simulation de crise en estimant vos ratios d'ABD et d'ATD actuels et en vérifiant si votre mise de fonds satisfait aux exigences minimales.

Exigences en matière d'assurance de la SCHL

| Cote de crédit minimale | 600 |

| Ratio du SDB | 39% |

| Ratio du SDT | 44% |

| Mise de Fonds minimale | 5% |

Quel est le taux actuel du test de résistance?

Le taux actuel du test de résistance est de 5.25%

Comment le taux du test de résistance est-il calculé?

Le taux de simulation de crise, également connu sous le nom de taux d'admissibilité ou de taux de référence à cinq ans de la Banque du Canada, est basé sur les taux hypothécaires fixes à cinq ans affichés par les six grandes banques canadiennes, notamment RBC, TD, Banque Scotia, BMO et CIBC. Ce taux est mis à jour chaque semaine.

L'utilisation des taux hypothécaires affichés a fait l'objet de critiques, car ces taux sont souvent maintenus artificiellement élevés afin de gonfler les pénalités de remboursement anticipé. Les modifications proposées aux tests de résistance des prêts hypothécaires auraient modifié le taux d'admissibilité pour qu'il corresponde au taux réel des nouveaux prêts hypothécaires plutôt qu'au taux affiché avant tout rabais, mais ces changements ont été retardés.

Depuis le 1er juin 2021, le taux de référence pour les prêts hypothécaires assurés et non assurés a été fixé à 5,25 %.

Comment le taux de test de résistance des prêts hypothécaires m'affecte-t-il ?

Si le taux de stress test augmente, le montant que vous pouvez emprunter diminuera. Prenons l'exemple d'une maison de 500 000 $ avec une mise de fonds de 5 %, un revenu annuel de 115 000 $, sans dépenses ni autres dettes. Avec un taux d'admissibilité de 5,25 %, vous réussirez le test de résistance.

Toutefois, si le taux d'admissibilité passe à 5,34 %, vous échouerez au test de résistance. Même un taux d'admissibilité de 5,19 % vous empêchera d'obtenir un prêt hypothécaire.

Le taux d'admissibilité peut changer rapidement et perturber vos plans financiers. La dernière fois que le taux d'admissibilité a été fixé à 5,19 % en juillet 2019, il est tombé à 4,79 % en août 2020. Cela signifie que dans le scénario ci-dessus, vous n'auriez pas été admissible à un prêt hypothécaire en 2019, mais vous l'auriez été en 2020.

Malgré cela, les taux peuvent rapidement évoluer en votre défaveur. Conserver un coussin approprié peut vous aider à éviter des surprises inattendues en cas de changement de taux.

Puisque le taux utilisé est le plus élevé des deux taux suivants : le taux d'admissibilité de la Banque du Canada ou votre taux hypothécaire actuel, cela signifie que négocier un taux réduit auprès de votre prêteur hypothécaire ne vous aidera pas à réussir le test de résistance.

Historique des tests de résistance des prêts hypothécaires

Depuis quand le test de résistance hypothécaire est-il en vigueur ?

Le test de résistance des prêts hypothécaires a été créé en 2017 par le Bureau du surintendant des institutions financières (BSIF) et mis en œuvre à partir du 1er janvier 2018 pour tous les demandeurs de prêts hypothécaires. Le test de résistance est appliqué pour les prêts hypothécaires assurés depuis 2016. Le test de résistance ne concernait initialement que les prêts hypothécaires assurés dont la mise de fondsétait inférieure à 20 %. Des changements ultérieurs ont fait en sorte que le test de résistance s'applique à toutes les demandes de prêt hypothécaire, tant pour les prêts hypothécaires assurés que non assurés, et quel que soit le montant de votre mise de fonds.

Modifications des taux hypothécaires dans le cadre du test de résistance

| Date | Taux d'intérêt | Variations |

|---|---|---|

| 25 Octobre 2017 | 4.99% | - |

| 17 Janvier 2018 | 5.14% | +0.15% |

| 9 Mai 2018 | 5.34% | +0.20% |

| 10 Juillet 2019 | 5.19% | -0.15% |

| 18 Mars 2020 | 5.04% | -0.15% |

| 20 Mai 2020 | 4.94% | -0.10% |

| 12 Août 2020 | 4.79% | -0.15% |

| 1 Juin 2021 | 5.25% | +0.46% |

Source: Banque du Canada

Clause de non-responsabilité:

- Toute analyse ou commentaire est l'opinion des analystes de WOWA.ca et ne doit pas être considéré comme un conseil financier. Veuillez consulter un professionnel agréé avant de prendre toute décision.

- Les calculateurs et le contenu de cette page sont fournis à titre d'information générale seulement. WOWA ne garantit pas l'exactitude et n'est pas responsable des conséquences de l'utilisation de la calculatrice.

- Les institutions financières et les maisons de courtage peuvent nous rémunérer pour la mise en relation des clients avec elles par le biais de paiements pour les publicités, les clics et les pistes.

- Les taux d'intérêt proviennent des sites Web des institutions financières ou nous sont fournis directement. Les données immobilières proviennent de l'Association canadienne de l'immeuble (ACI) et des sites et documents des chambres régionales.