Taux Hypothécaires Variable 5 Ans

| Prêteur | Taux |

|---|---|

Taux hypothécaires variables à 5 ans

L'hypothèque à taux variable de 5 ans est l'hypothèque à taux variable la plus populaire au Canada. On l'appelle prêt hypothécaire à taux variable parce que le taux est basé sur le taux préférentiel du prêteur et qu'il peut augmenter ou diminuer pendant les cinq années du prêt. Bien que le taux variable sur 5 ans et le taux fixe sur 5 ans soient généralement similaires, les propriétaires de maisons avec des hypothèques à taux variable en 2020 ont vu une chute spectaculaire de leurs taux hypothécaires en raison de la baisse du taux d'intérêt de la Banque du Canada en raison de COVID-19.

Aperçu du taux hypothécaire variable sur 5 ans

- Le taux hypothécaire est basé sur le taux préférentiel du prêteur pour une durée de 5 ans.

- Il s'agit généralement du meilleur taux hypothécaire par rapport aux autres durées variables.

- Offert par presque tous les prêteurs

Comment fonctionne un prêt hypothécaire à taux variable?

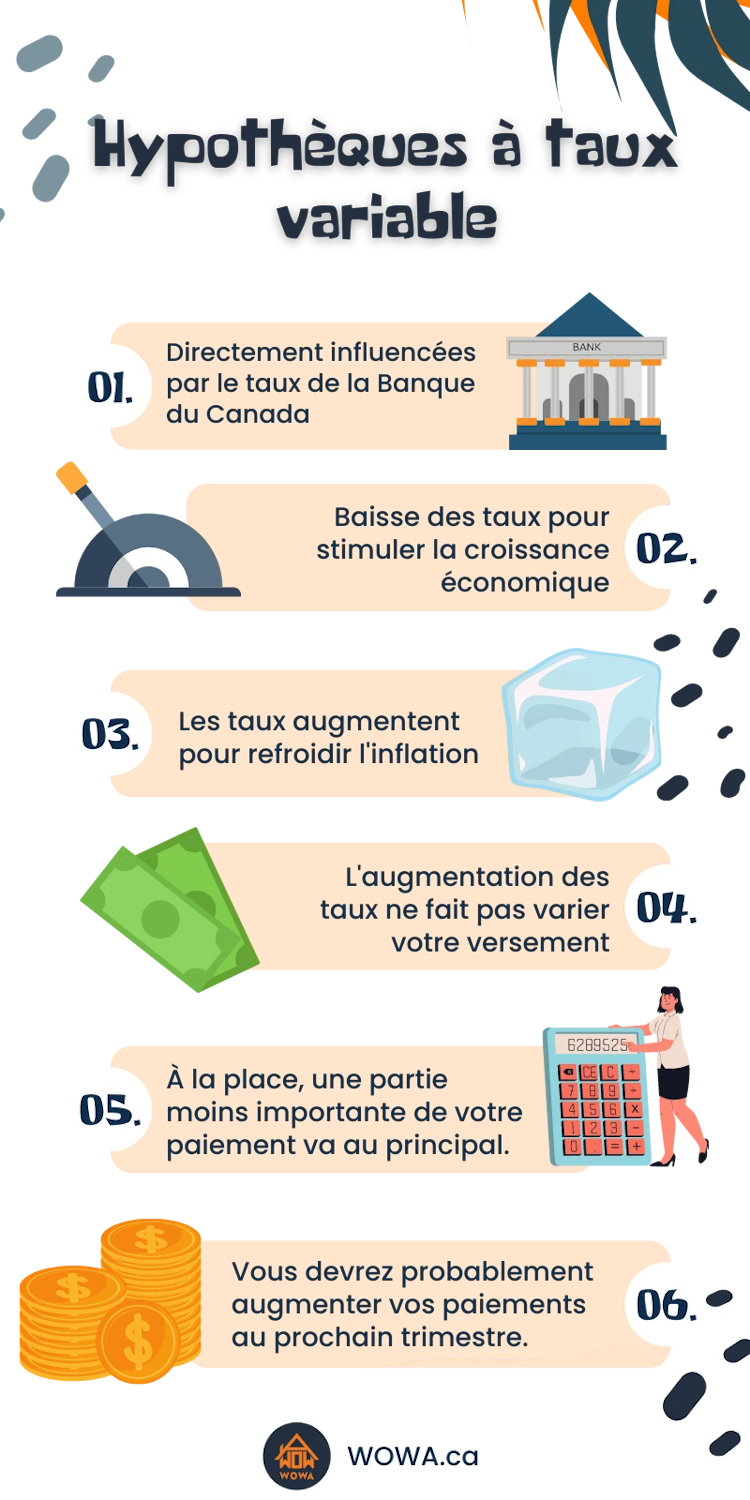

Un prêt hypothécaire à taux variable est un prêt dont le taux d'intérêt est basé sur le taux préférentiel. Cela signifie que le taux d'intérêt peut augmenter ou diminuer pendant toute la durée du prêt, en fonction de l'évolution du taux préférentiel. Une idée fausse courante concernant les prêts hypothécaires à taux variable est que vos paiements hypothécaires mensuels varient en fonction du taux d'intérêt, ce qui n'est pas vrai. Bien que dans de très rares cas, comme avec l'Hypothèque Flex de la Banque Scotia, vos paiements changeront en fonction des taux.

Si vos versements restent les mêmes, le montant des intérêts que vous payez change. Chaque versement hypothécaire contribue au capital et aux intérêts de l'hypothèque. Une augmentation du taux hypothécaire signifie qu'un pourcentage plus élevé de chaque versement est consacré aux intérêts. Comme une part moins importante de chaque versement est consacrée au capital, vous rembourserez votre solde hypothécaire plus lentement. Par conséquent, vous devrez augmenter vos versements hypothécaires pour compenser le fait qu'une partie moins importante de votre solde hypothécaire sera remboursée au cours du prochain terme.

L'inverse est vrai si le taux variable diminue tout au long du terme. Un taux variable décroissan t signifie que vous paierez moins d'intérêts et qu'une plus grande partie de chaque paiement contribuera au capital de votre hypothèque. Vous rembourserez votre hypothèque plus rapidement avec chaque paiement. Vos versements hypothécaires diminueront probablement au prochain terme parce que vous serez en avance sur votre calendrier de versements hypothécaires.

Dans l'ensemble, il est essentiel de comprendre que la modification des taux variables n'aura pas d'incidence sur vos versements hypothécaires mensuels. Ce sont plutôt les taux qui déterminent le pourcentage de chaque versement hypothécaire qui contribue au capital et aux intérêts. Une augmentation du taux variable signifie qu'une moins grande partie de votre versement est affectée au capital, et que vous rembourserez votre prêt plus lentement. Par conséquent, vous devrez augmenter vos versements hypothécaires au prochain terme parce que vous serez en retard sur votre calendrier de versements hypothécaires.

Pour de nombreux propriétaires, une durée de 5 ans peut être une option plus intéressante qu'une durée de 3 ans. Une durée plus longue signifie qu'ils n'auront pas à passer par le processus de renouvellement du prêt hypothécaire aussi souvent. De nombreux prêteurs proposent également des prêts hypothécaires à taux variable sur 5 ans, ce qui explique pourquoi les taux variables sur 5 ans sont si bas par rapport aux taux variables sur 3 ans. Dans certains cas, les taux variables sur 5 ans peuvent représenter la moitié des taux variables sur 3 ans.

Peut-on bloquer un prêt hypothécaire à taux variable?

Il est important de comprendre qu'un prêt hypothécaire à taux variable est en constante évolution. Cela signifie que le taux d'intérêt que vous recevez au début de votre terme peut ne pas être le même qu'à la fin de votre terme.

Bien qu'un prêt hypothécaire à taux variable change constamment, vous avez la possibilité de "verrouiller" votre taux à tout moment pendant la durée de votre prêt. Cela signifie que vous serez assuré de bénéficier du même taux d'intérêt pour le reste de la durée de votre prêt, même si le taux préférentiel change.

N'oubliez pas que vous devrez probablement payer des frais pour verrouiller votre taux. Ces frais représentent généralement un pourcentage du montant de l'hypothèque et peuvent aller de 0,5 % à 2 %.

La fixation de votre taux hypothécaire peut vous procurer une certaine sécurité, surtout si vous pensez que les taux d'intérêt vont augmenter. Toutefois, si les taux d'intérêt baissent pendant la durée de votre prêt, vous pourriez ne pas bénéficier d'un taux d'intérêt plus bas.

Qu'est-ce qu'un prêt hypothécaire fermé à taux variable?

Vous avez peut-être déjà entendu parler d'un prêt hypothécaire ouvert ou fermé. La différence réside dans votre capacité à rembourser votre prêt hypothécaire par anticipation sans pénalités. Un prêt ouvert vous permet de rembourser par anticipation un montant illimité de capital hypothécaire chaque année. Toutefois, en échange de cet avantage, votre taux d'intérêt hypothécaire sera plus élevé que celui d'un prêt fermé.

Un prêt hypothécaire fermé vous permet toujours d'effectuer des remboursements anticipés annuels, mais ils sont plafonnés à un certain pourcentage du capital. La plupart des prêteurs hypothécaires canadiens vous permettent de rembourser par anticipation 10 % à 20 % du capital du prêt chaque année sans pénalité. Si vous décidez de rembourser par anticipation plus que ce qui vous est permis, vous devrez payer des pénalités de remboursement anticipé.

Dans l'ensemble, un prêt hypothécaire ouvert est préférable si vous prévoyez de faire des remboursements anticipés importants pendant la durée du prêt. Sinon, il est préférable de s'en tenir à un prêt hypothécaire fermé et d'obtenir un taux d'intérêt moins élevé.

Historique des taux hypothécaires variables à 5 ans

Depuis le sommet atteint en 1981, avec un taux d'intérêt hypothécaire de 19,81 %, le taux hypothécaire variable à 5 ans a diminué au cours des quatre dernières décennies. Les taux d'intérêt record étaient dus aux deux crises pétrolières des années 1970..

In 1973 and 1979, Canada experienced a rapid increase in oil prices. In response to this inflation, The Bank of Canada raised the Prime Rate, which increased variable mortgage rates.

Ensuite, un autre changement important du taux variable à 5 ans a eu lieu en 2009 lorsque la Banque du Canada a abaissé le taux préférentiel pour stimuler l'économie. Cela a entraîné une baisse du taux hypothécaire variable de 5 ans à 1,95 %.

Après la reprise économique qui a suivi la grande récession de 2008, la Banque du Canada a commencé à augmenter le taux préférentiel. Cependant, en 2020, le Covid-19 a dévasté l'économie mondiale. La banque n'a eu d'autre choix que de stimuler la croissance économique en réduisant les taux d'intérêt. En 2022, le taux variable à 5 ans se situe autour de 2,15 %. Toutefois, les économistes s'attendent à ce qu'il augmente tout au long des années à venir.

Facteurs Qui Influent Sur Votre Taux Hypothécaire Variable

Votre taux hypothécaire variable est directement influencé par le taux de la Banque du Canada. Par conséquent, il est essentiel de comprendre pourquoi la Banque du Canada modifie les taux. En général, le taux de la Banque du Canada est un outil utilisé pour équilibrer la croissance économique et l'inflation.

Des taux d'intérêt plus bas permettent aux acheteurs de maison, aux consommateurs et aux entreprises d'emprunter plus d'argent pour dépenser et investir à bon marché. Par conséquent, des taux d'intérêt plus bas stimulent l'économie parce que :

- Plus de personnes achètent des maisons

- Les entreprises investissent dans la croissance et embauchent davantage de salariés

- Les consommateurs font plus d'achats

Cependant, après des périodes prolongées de faibles taux d'intérêt, tout devient plus cher. C'est ce qu'on appelle l'inflation, qui augmente le coût de la vie au quotidien. Par exemple ;

- Les prix des logements augmentent en raison de la hausse de la demande

- Les entreprises augmentent le coût de leurs produits

- La croissance économique augmente la demande de pétrole et le prix de l'essence.

Pour freiner l'inflation, la Banque du Canada doit augmenter les taux d'intérêt afin de rendre le coût des emprunts plus élevé. Cette hausse de taux s'appliquera directement à votre hypothèque, et vous paierez plus d'intérêts pendant toute la durée de votre hypothèque à taux variable. Étant donné la forte augmentation du coût de la vie au Canada, on s'attend à ce que la Banque du Canada augmente les taux d'intérêt. En résumé, les taux d'intérêt sont modifiés pour influencer la croissance économique et freiner l'inflation.

Part de marché des prêts hypothécaires à taux variable (nouveaux prêts)

Part de marché des prêts hypothécaires à taux variable (encours)

Source: Statistics Canada

Clause de non-responsabilité:

- Toute analyse ou commentaire est l'opinion des analystes de WOWA.ca et ne doit pas être considéré comme un conseil financier. Veuillez consulter un professionnel agréé avant de prendre toute décision.

- Les calculateurs et le contenu de cette page sont fournis à titre d'information générale seulement. WOWA ne garantit pas l'exactitude et n'est pas responsable des conséquences de l'utilisation de la calculatrice.

- Les institutions financières et les maisons de courtage peuvent nous rémunérer pour la mise en relation des clients avec elles par le biais de paiements pour les publicités, les clics et les pistes.

- Les taux d'intérêt proviennent des sites Web des institutions financières ou nous sont fournis directement. Les données immobilières proviennent de l'Association canadienne de l'immeuble (ACI) et des sites et documents des chambres régionales.