Banque Scotia – Taux hypothécaires et avis

À propos de la Banque Scotia

La Banque Scotia (TSE : BNS) est la troisième plus grande banque du Canada en termes d’actifs et de capitalisation boursière, avec une capitalisation boursière de plus de 90 milliards de dollars en septembre 2024, faisant de la Banque Scotia l’une des 6 grandes banques du Canada. Incorporée en 1832, la Banque Scotia s’est imposée comme la banque la plus internationale du Canada, avec des opérations en Amérique latine, dans les Caraïbes, en Amérique centrale, en Europe et dans la région Asie-Pacifique. La Banque Scotia offre un portefeuille diversifié de services financiers à ses clients avec quatre secteurs d’activité distincts : les services bancaires canadiens, qui représentent 41 % des bénéfices de l’entreprise, les services bancaires internationaux, qui représentent 26 %, la banque et les marchés mondiaux, qui représentent 18 %, et la gestion de patrimoine mondiale, qui représente 15 %. Au total, la Banque Scotia compte 2 200 succursales et bureaux dans le monde entier. Cela permet à la Banque Scotia d’avoir plus de 89 000 employés dans plus de 15 pays tout en servant 25 millions de clients à l’échelle mondiale.

Taux hypothécaires fixes de la Banque Scotia

Au troisième trimestre 2024, 70 % du portefeuille hypothécaire de la Banque Scotia était composé d’hypothèques à taux fixe. Une hypothèque à taux fixe de la Banque Scotia réduit le risque de fluctuations futures des taux d’intérêt en vous permettant de conserver le même taux d’intérêt et les mêmes paiements pendant toute la durée de l’hypothèque. Cela peut vous apporter une tranquillité d’esprit, en particulier si vous êtes un nouveau propriétaire ou si vous avez un montant hypothécaire élevé, ce qui explique pourquoi il est très courant que les acheteurs optent pour des hypothèques à taux fixe. Si vous organisez une hypothèque pour une maison actuelle ou future, vous pouvez verrouiller un taux d’intérêt fixe avec la Banque Scotia pendant 120 jours. Si les taux d’intérêt augmentent pendant cette période, vous bénéficierez toujours d’un taux inférieur garanti.

| Terme | Taux Scotiabank | Taux les plus bas des 6 grandes banques |

|---|

Les taux indiqués concernent les prêts hypothécaires assurés avec une mise de fonds de moins de 20%. Vous pourriez obtenir un taux différent si vous avez un faible pointage de crédit ou un prêt hypothécaire conventionnel. Les taux peuvent changer à tout moment.

Taux hypothécaires variables de la Banque Scotia

La Banque Scotia propose deux types d’hypothèques à taux variable : avec des paiements hypothécaires fixes et avec des paiements hypothécaires variables. Cependant, dans les deux cas, le taux d’intérêt fluctue en fonction du taux préférentiel. Dans le cas des paiements fixes, une plus grande partie de vos paiements hypothécaires sera consacrée au capital lorsque les taux hypothécaires diminuent. En revanche, dans le cas des paiements variables, les paiements hypothécaires diminueront avec la baisse des taux hypothécaires.

Dans les deux cas, une hypothèque à taux variable peut être une bonne option si vous vous attendez à une baisse des taux d’intérêt. Cependant, la stabilité offerte par une hypothèque à taux fixe pourrait être la meilleure option si vous êtes averses au risque.

La Banque Scotia propose une option d’hypothèque à taux variable ouvert – Scotia Flex Value Mortgage - Terme Ouvert de 5 Ans – qui peut être convertie en une hypothèque à taux fixe à tout moment sans frais de remboursement anticipé. Ce type d’hypothèque vous permet de bénéficier d’un taux d’intérêt variable tout en ayant la possibilité de passer à un taux hypothécaire fixe à l’avenir. Par ailleurs, leurs hypothèques fermées à taux variable peuvent être renouvelées de manière anticipée en une hypothèque fermée à taux fixe.

| Terme | Taux Scotiabank | Taux les plus bas des 6 grandes banques |

|---|

Les taux indiqués concernent les prêts hypothécaires assurés avec une mise de fonds de moins de 20%. Vous pourriez obtenir un taux différent si vous avez un faible pointage de crédit ou un prêt hypothécaire conventionnel. Les taux peuvent changer à tout moment.

Historique de la Banque Scotia

Fondation - 1910

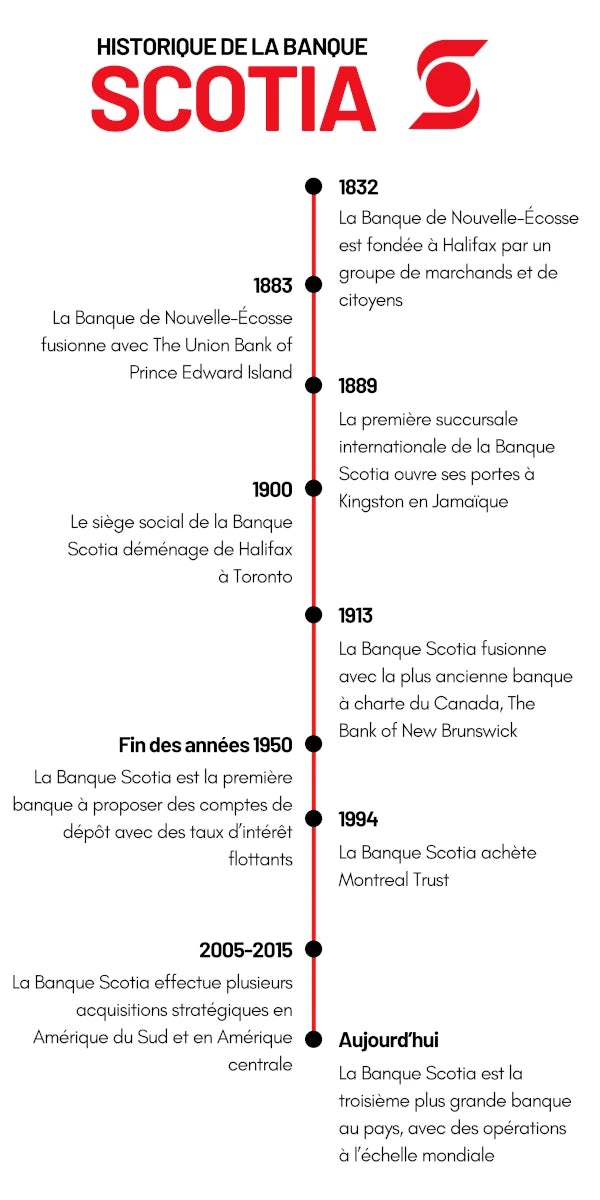

La Banque de Nouvelle-Écosse a été créée en 1832 à Halifax, en Nouvelle-Écosse, par un groupe de marchands et de citoyens qui souhaitaient avoir une banque publique. À sa création, la Banque Scotia a connu des temps difficiles, mais elle a continué à survivre et à se développer lentement jusqu'à ce qu'elle fusionne avec la Union Bank of Prince Edward Island, ce qui lui a permis d'étendre ses activités au Canada et à l'étranger.

1910 - 1980

En 1910, la Banque Scotia était la sixième plus grande banque du Canada, fusionnant avec de nombreuses banques au cours de la décennie suivante et passant de 97 succursales en 1910 à 306 succursales en 1923. À l'aube des années 1950, la Banque Scotia s'est employée à lancer de nouveaux produits sur le marché, notamment un compte de dépôt bancaire dont le taux d'intérêt était lié au taux préférentiel. De telles innovations ont permis à la Banque Scotia d'augmenter sa part de marché au Canada à plus de 13 % en 1970.

1980 - Aujourd'hui

À la fin des années 1980 et au début des années 1990, la Banque Scotia a recommencé à acquérir d'autres institutions financières, notamment McLeod Young Weir Limited en 1988, Montreal Trust en 1994 et The National Trust Company of Toronto en 1997. Au cours des années 2000, la Banque Scotia a continué d'acquérir des institutions financières, mais cette fois, elle s'est concentrée sur la croissance de ses activités de gestion de patrimoine et sur l'acquisition de banques à l'étranger. Pour développer la gestion de patrimoine, Scotia a acheté ETrade Canada en 2008, Dundee Wealth en 2011, Jarislowsky Fraser en 2018 et MD Financial Management en 2018 également. Pour accroître sa présence à l'étranger, Scotia a acheté Cencosud au Chili en 2015, The Discount Bank en Uruguay en 2016, BBVA au Chili en 2018 et CitiBank Columbia en 2018.

Autres produits de la Banque Scotia

Hypothèque pour travailleurs autonomes de la Banque Scotia

Si vous êtes travailleur autonome ou si vous travaillez à la commission, les prêts hypothécaires pour travailleurs autonomes de la Banque Scotia peuvent vous aider à acheter une maison. Vous devrez effectuer une mise de fonds minimale de 10 % pour être admissible à un prêt hypothécaire pour travailleurs autonomes avec assurance hypothécaire. Si vous n'êtes pas admissible à l'assurance hypothécaire, vous devrez effectuer une mise de fonds d'au moins 20 %. Pour obtenir un prêt hypothécaire pour travailleurs autonomes, vous devrez également avoir une bonne cote de crédit, des revenus suffisants et passer un test de stress hypothécaire.

Offres des principales banques

Les 6 grandes banques du Canada offrent des prêts hypothécaires aux travailleurs autonomes, sous réserve des conditions et des mises de fonds minimales suivantes :

| Banque | Exigences supplémentaires | Mise de fonds minimum |

|---|---|---|

| RBC | Avis de cotisation(s) et preuve du statut de travailleur indépendant. | Sans assurance hypothécaire : 20%+, 5% - 19,99% avec assurance hypothécaire |

| TD | Les deux derniers avis de cotisation, informations sur votre actif et votre passif. | Sans assurance hypothécaire : 20%+, 5% - 19,99% avec assurance hypothécaire |

| Banque Scotia | Preuve de revenus et avis de cotisation. | 10% |

| BMO | Formulaire T1 pour les 2 dernières années et états financiers pour les 3 dernières années. | Sans assurance hypothécaire : 20%+, 5% - 19,99% avec assurance hypothécaire. |

| CIBC | Deux années ou plus d'états financiers, une liste des actifs et passifs, l'article d'incorporation. | Sans assurance hypothécaire : 20%+, 5% - 19,99% avec assurance hypothécaire |

| Banque Nationale | Avoir été travailleur autonome pendant au moins 2 ans, avec la preuve d'une bonne gestion financière et d'une bonne gestion de crédit pendant 2 ans ou plus. | 10% |

Hypothèque sur les résidences secondaires de la Banque Scotia

Si vous ou un membre de votre famille envisagez d’occuper la propriété comme résidence principale, vous pourriez verser une mise de fonds aussi faible que 5 % du prix d’achat pour une prêt hypothécaire à ratio élevé. Dans le cas contraire, une mise de fonds d’au moins 20 % sera nécessaire, car vous ne serez pas admissible à une assurance hypothécaire. Si vous possédez déjà une maison et avez accumulé de la valeur nette dans celle-ci, vous pourriez utiliser cette valeur nette pour financer la mise de fonds.

Considérations fiscales lors de l'achat d'une résidence secondaire

Si votre résidence secondaire n'est pas votre résidence principale, vous devrez payer des impôts sur les gains en capital si vous décidez de vendre la propriété et que le prix de vente est supérieur à votre coût de base ajusté. Votre coût de base rajusté est le prix d'achat plus le coût des rénovations que vous avez effectuées sur la propriété.

Si vous louez la propriété lorsque vous ne l’utilisez pas, vos revenus locatifs seront un élément important à prendre en compte pour les impôts. Vous pouvez soustraire les coûts liés à la location de la propriété des revenus que vous générez. Cela signifie que vous pourrez déduire les dépenses associées à la propriété pour les périodes où vous ne l’utilisez pas, ainsi que l’amortissement (le cas échéant), afin de réduire considérablement les impôts que vous devrez payer sur vos revenus locatifs provenant de cette propriété.

Hypothèque sur les immeubles locatifs de la Banque Scotia

Si vous prévoyez d'occuper une partie de la propriété d'investissement, vous pourriez avoir besoin d'une mise de fonds aussi faible que 5 %, car vous serez admissible à une assurance hypothécaire. Dans le cas contraire, une mise de fonds d'au moins 20 % sera nécessaire. Si vous avez déjà un Crédit intégré Scotia (CIS) lié à la valeur nette de votre maison actuelle, vous pouvez l'utiliser pour acheter une propriété d'investissement. Le programme CIS vous permet d'obtenir une marge de crédit garantie par la valeur nette de votre maison, qui peut être utilisée pour financer la mise de fonds de votre propriété d'investissement.

Pour obtenir un prêt hypothécaire pour un immeuble de placement, vous devez :

- Une bonne cote de crédit,

- Mise de fonds d'au moins 20 % si vous n'occupez pas la propriété,

- un revenu suffisant provenant d'un emploi ou d'autres sources pour couvrir les paiements mensuels, et

- Estimation des loyers du marché ou contrats de location actuels

Ce qu'il faut prendre en compte lors de l'achat d'un immeuble locatif?

Les trois principaux facteurs que vous devez prendre en compte pour déterminer si un bien locatif est le bon investissement pour vous sont les suivants :

Le prix : Lorsque vous essayez de déterminer si le prix que vous payez est juste ou non, l'utilisation de ventes comparables à proximité et d'un calcul appelé taux de capitalisation peut vous aider à prendre une décision plus éclairée. Le taux de capitalisation d'une propriété est le rapport entre son revenu d'exploitation net et son prix d'achat ou sa valeur actuelle. En général, plus le taux de capitalisation est élevé, meilleurs sont les rendements potentiels lorsque la propriété est louée. Cependant, acheter une propriété avec un taux de capitalisation élevé peut être plus risqué, car un taux élevé est souvent dû à l'emplacement ou à l'état de la propriété, qui pourraient ne pas être souhaitables. À l'inverse, une propriété avec un taux de capitalisation trop faible pourrait rendre difficile la génération de rendements intéressants par la location, surtout compte tenu des risques et de l'engagement en temps qu'implique une propriété d'investissement.

Les dépenses : Les dépenses courantes que vous pouvez vous attendre à effectuer en tant que propriétaire sont les suivantes :

- Assurance habitation,

- Taxes foncières,

- Les coûts de réparations et d'entretien,

- Les frais d'exploitation quotidiens et les frais de location

L'emplacement : Lorsque vous recherchez le bon emplacement pour acheter une propriété, il est important de choisir une ville et un emplacement où il y a une bonne croissance, avec une économie stable et un faible taux de criminalité. Tous ces facteurs influenceront votre capacité à louer facilement les lieux, mais aussi à voir la valeur augmenter avec le temps. Si vous choisissez une zone qui n'est pas très en demande, il peut également devenir difficile de louer la propriété et vous ne pourrez peut-être pas augmenter votre taux de location au fil du temps, car la demande ne sera pas suffisante.

Implications fiscales d'un immeuble locatif

Si vous envisagez d'acheter un immeuble locatif que vous n'habiterez pas, vous devrez payer un impôt sur les gains en capital si vous le vendez avec un profit. La façon de calculer qui s’applique alors est d'obtenir votre coût de base ajusté en ajoutant votre prix d'achat total ainsi que les rénovations effectuées sur l’immeuble au fil du temps, puis en soustrayant ce montant de votre prix de vente après avoir déduit les coûts associés à la vente de l'immeuble.

Une autre implication fiscale importante pour un immeuble locatif est le mode de calcul du revenu locatif. Lorsque vous êtes propriétaire d'un immeuble de placement, vous êtes en mesure de réduire votre revenu imposable grâce aux frais d'exploitation, aux frais d'intérêt et à l'amortissement associés à l'immeuble. Cela signifie que vous êtes susceptible de payer un faible taux d'imposition.

Crédit intégré Scotia

Avec le Crédit intégré Scotia (CIS), vous pouvez emprunter sur la valeur nette de votre maison que vous avez accumulée. Vous pouvez emprunter jusqu'à 80 % de la valeur nette de votre maison avec le CIS, à condition d'avoir au moins 20 % de valeur nette dans la propriété pour être admissible au programme. À mesure que vous continuez à rembourser votre hypothèque, vous accumulez davantage de valeur nette dans votre maison, ce qui augmente automatiquement votre limite de crédit dans le cadre du programme.

Le CIS vous permet d'économiser sur les paiements d'intérêts en vous offrant la possibilité de consolider plusieurs produits de crédit sous ce programme. Étant garanti par la valeur de votre maison, le taux d'intérêt que vous paierez sera beaucoup plus bas que pour d'autres produits de crédit, tels qu'un prêt personnel ou une carte de crédit.

Comment fonctionne le Crédit intégré Scotia ?

Le programme est très simple et fonctionne en 3 étapes :

- Vous pouvez vous inscrire au Crédit intégré Scotia lors des démarches pour obtenir un prêt hypothécaire. Pour être admissible à ce plan, vous devez répondre aux critères de crédit de la Banque Scotia pour les prêts hypothécaires résidentiels.

- Après vous être inscrit et avoir été accepté au Crédit intégré Scotia, vous pouvez sélectionner les produits que vous souhaitez lier à ce programme. Il peut s'agir d'un prêt hypothécaire, d'une ligne de crédit personnelle, de cartes de crédit, de prêts personnels Scotia, d'une protection de découvert et plus encore.

- Au fur et à mesure que vous continuez à effectuer vos paiements hypothécaires mensuels et à augmenter la valeur nette de votre maison, le montant du crédit auquel vous aurez droit dans le cadre du programme Crédit intégré Scotia augmentera également, ce qui vous donnera la souplesse nécessaire pour répondre à vos besoins et objectifs financiers.

Crédit intégré Scotia – Utilisations potentielles :

Avec un bas taux d’intérêt, bien inférieur à celui d'autres produits de crédit tels qu'une carte de crédit, le Crédit intégré Scotia vous donnera plus de flexibilité pour savoir où et comment vous dépensez votre argent. Les utilisations potentielles incluent :

- Rénovation de votre maison,

- Consolider vos dettes,

- Frais d'éducation,

- Investissements, et

- Disposer d'un crédit disponible en cas d'urgence

Toutes les grandes banques canadiennes proposent un produit similaire au Crédit intégré Scotia, qui vous permet d'accéder à la valeur nette de votre maison tout en remboursant votre prêt hypothécaire. Ces programmes sont les suivants :

| Marge Proprio RBC |

| CréditFlex Valeur domiciliaire TD |

| Crédit intégré Scotia |

| MargExpress sur valeur domiciliaire de la BMO |

| Programme Ressource-Toit CIBC |

| Marge hypothéciare Tout-en-un de la Banque Nationale |

Taux affichés par la Banque Scotia

Les taux affichés de la Banque Scotia sont les taux officiels utilisés pour calculer votre pénalité de rupture d'hypothèque, qui est le montant que vous devrez payer si vous souhaitez rompre votre hypothèque avant son échéance ou la refinancer avant la fin de la durée du terme.

Comment la Banque Scotia calcule la pénalité de rupture d'une hypothèque avec les taux affiché

Tout comme la RBC, TD, BMO et la Banque Nationale, la Banque Scotia calculera votre pénalité en utilisant une méthode appelée la différence de taux d’intérêt (IRD) et appliquera cette pénalité si elle est supérieure à l’équivalent de trois mois d’intérêts. La Banque Scotia comparera le taux d’intérêt de votre hypothèque au taux affiché pour une durée semblable au temps restant sur le terme de votre hypothèque. Pour calculer la pénalité de rupture hypothécaire, ils multiplient la différence entre le taux d’intérêt de votre hypothèque et le taux affiché par le montant de votre hypothèque, puis multiplient ce résultat par la durée restante de votre terme hypothécaire.

Supposons que vous avez un prêt hypothécaire de 200 000 $ et qu’il reste encore deux ans à votre terme. Si le taux affiché pour un terme de 2 ans est de 3 % et que votre taux hypothécaire est de 3,5 %, alors la différence entre votre taux hypothécaire et le taux affiché est de 0,5 %. Avec un solde hypothécaire de 200 000 $ et un terme de 2 ans, vous multipliez 0,5 % par 200 000 $, puis par 2 ans pour obtenir une pénalité de rupture d'hypothèque de 2 000 $.

Pénalité pour rupture d'hypothèque de la Banque Scotia

| Banque ou prêteur | Hypothèque à taux variable | Hypothèque à taux fixe |

|---|---|---|

| Intérêt de 3 mois | Le plus élevé des deux montants suivants : 3 mois d'intérêts ou le montant de l'IRD. |

Vous cherchez à rembourser votre prêt hypothécaire de manière anticipée ? Ou refinancer les conditions de votre prêt hypothécaire à un taux d'intérêt inférieur ? Peut-être avez-vous vendu votre maison et acheté une nouvelle maison, auquel cas un transfert d'hypothèque s'appliquera. Quoi qu'il en soit, vous devrez très probablement payer une pénalité de rupture d'hypothèque. Quelle que soit la situation, notre calculateur de frais de remboursement anticipé de la Banque Scotia vous aidera à déterminer le coût de la rupture de votre hypothèque afin que vous puissiez prendre vos décisions hypothécaires en toute confiance.

Quel est le solde de votre prêt hypothécaire ?

Quel est le montant de votre versement hypothécaire régulier actuel ?

Quelle est la durée et le type de votre prêt hypothécaire actuel ?

Quel est le taux d'intérêt actuel de votre prêt hypothécaire ?

Le cas échéant, quel est le rabais de taux dont vous avez bénéficié lors de la signature de votre contrat hypothécaire actuel ?

Quand votre prêt hypothécaire actuel a-t-il commencé ?

Est-ce que la propriété

Qui est votre prêteur hypothécaire actuel ?

Quel est le taux d'intérêt actuel de Scotiabank pour un prêt hypothécaire à taux fixe de 1 ans ?

Que voulez-vous faire ?

Veuillez remplir tous les champs avant de calculer.

En utilisant le calculateur, vous acceptez nos Conditions d'utilisation

Caractéristiques des prêts hypothécaires de la Banque Scotia

Assurance de protection hypothécaire

Ceci est une fonctionnalité supplémentaire à vos paiements hypothécaires mensuels auprès de la Banque Scotia, conçue pour vous offrir la tranquillité d'esprit en garantissant la couverture de votre hypothèque en cas d'événements malheureux tels qu'une maladie grave, une invalidité ou un décès. Ces formes d'assurance protection hypothécaire vous seront proposées lorsque vous finaliserez l'achat de votre maison et recevrez votre hypothèque. Vos paiements n'augmenteront pas pendant la durée de la couverture.

La couverture vous sera offerte sans risque pendant les 30 premiers jours. Si vous décidez d’annuler votre assurance protection hypothécaire dans ce délai, vous serez remboursé intégralement. Voici les tarifs mensuels applicables pour une hypothèque de 500 000 $ :

| Âge | Assurance vie sur une hypothèque de 500 000 $ | Assurance maladie grave sur une hypothèque de 500 000 $ |

|---|---|---|

| 18-30 | 64 $ | 73 $ |

| 31-35 | 82 $ | 96 $ |

| 36-40 | 114 $ | 137 $ |

| 41-45 | 164 $ | 228 $ |

| 46-50 | 214 $ | 332 $ |

| 51-55 | 264 $ | 487 $ |

| 56-60 | 351 $ | 855 $ |

| 61-65 | 510 $ | 1 024 $ |

| 66 et plus | N/A | N/A |

Remarque : Les tarifs des primes sont à jour en septembre 2024, calculés à l'aide du calculateur d'assurance hypothécaire de la Banque Scotia.

Étant donné qu'il n'y a pas d'examen de santé et qu'il suffit de poser quelques questions verbales sur votre état de santé avant d'être accepté, l'assurance protection hypothécaire peut également être un bon moyen pour une personne qui n'a pas droit à une assurance vie individuelle d'obtenir une certaine forme de couverture.

Option Coup Double de la Banque Scotia

Cette option vous permet de payer jusqu'à deux fois votre paiement hypothécaire mensuel normal chaque mois. Si vous décidez de payer une plus grande partie de votre prêt hypothécaire chaque mois, le paiement supplémentaire servira uniquement à réduire le capital de votre prêt hypothécaire, ce qui signifie que vous paierez moins d'intérêts pendant la durée de votre prêt et que vous le rembourserez beaucoup plus rapidement. Le programme " Option Coup Double " de Scotia est un outil très utile, mais les six banques canadiennes offrent des options similaires pour vous aider à rembourser votre prêt hypothécaire plus rapidement :

| Banque | Caractéristique | Fréquence possible? |

|---|---|---|

| RBC | Vous pouvez inclure un paiement hypothécaire mensuel supplémentaire en plus des paiements réguliers. | Mensuel |

| TD | Augmentez le paiement hypothécaire mensuel jusqu'à 100 % pendant la durée du terme | Annuel |

| Banque Scotia | Vous pouvez inclure un paiement hypothécaire mensuel supplémentaire en plus des paiements réguliers. | Mensuel |

| BMO | Augmentez de façon permanente votre paiement hypothécaire mensuel jusqu'à 20 %. | Annuel |

| CIBC | Vous pouvez inclure un paiement hypothécaire mensuel supplémentaire en plus des paiements réguliers. | Mensuel |

| Banque Nationale | Vous pouvez inclure un paiement hypothécaire mensuel supplémentaire en plus des paiements réguliers. | Mensuel |

Banque Scotia – Report de versements hypothécaires

Cette fonctionnalité vous aidera à gérer toute interruption soudaine de votre vie ou de vos finances en vous permettant de sauter un paiement hypothécaire si vous avez doublé un paiement au moins une fois pendant la durée de votre terme. Bien que l’utilisation de la fonctionnalité Pause-Paiement de la Banque Scotia entraîne un remboursement plus lent de votre hypothèque et des intérêts supplémentaires au cours de votre terme, elle peut vous offrir un temps précieux pour vous remettre d’un événement imprévu, tel qu’une perte d’emploi.

Bien que la fonctionnalité Pause-Paiement vous permette de sauter un paiement hypothécaire (capital et intérêts), cela ne signifie pas que vous n’aurez pas de paiements mensuels à effectuer. Si vous avez une assurance protection hypothécaire ou si vous payez vos taxes foncières par l’entremise de la Banque Scotia, vous devrez tout de même vous acquitter de ces engagements mensuels.

| Banque | Comment fonctionne la fonction |

|---|---|

| RBC | Sautez jusqu'à l'équivalent d'un mois de versements hypothécaires tous les 12 mois. |

| TD | Sautez jusqu'à l'équivalent d'un mois de versements hypothécaires tous les 12 mois. |

| Banque Scotia | Vous pouvez sauter l'équivalent d'un mois de versements hypothécaires si vous avez remboursé par anticipation au moins un versement pendant la durée de votre prêt. |

| BMO | Sautez jusqu'à l'équivalent d'un mois de versements hypothécaires tous les 12 mois. |

| CIBC | Vous pourriez être en mesure de reporter temporairement vos paiements hypothécaires si vous êtes admissible. |

| Banque Nationale | La Banque Nationale n'offre pas cette caractéristique. |

Remboursements anticipés des prêts hypothécaires de la Banque Scotia - privilèges : Pour les prêts hypothécaires fermés pour lesquels vous ne pouvez pas rembourser ou refinancer votre prêt hypothécaire en totalité sans payer une pénalité de rupture, la Banque Scotia offre des privilèges annuels de remboursement anticipé des prêts hypothécaires. Ces privilèges vous permettent de rembourser 15 % de votre capital hypothécaire par an sans pénalité sur la plupart des prêts hypothécaires, ce qui vous aide à vous libérer de votre hypothèque beaucoup plus rapidement.

Les six grandes banques du Canada offrent des conditions différentes pour le remboursement anticipé des prêts hypothécaires :

| Banques | RBC | TD | Banque Scotia | BMO | CIBC | Banque Nationale |

|---|---|---|---|---|---|---|

| Privilèges de remboursement anticipé annuel | 10% | 15% | 15% | 20% | 20% | 10% |

Note : Les limites sont pour les prêts hypothécaires fermés et sont à jour en septembre 2022. Votre limite réelle peut varier en fonction de votre contrat hypothécaire.

| Privilèges de remboursement anticipé annuel | |

|---|---|

| RBC | 10% |

| Banque TD | 15% |

| Banque Scotia | 15% |

| BMO | 20% |

| CIBC | 20% |

| Banque Nationale | 10% |

Paiement mensuel des taxes foncières

Selon votre contrat hypothécaire et si la Banque Scotia souhaite que vous payiez les taxes foncières municipales par son intermédiaire, vous devrez peut-être payer vos taxes foncières par mensualités en même temps que vos versements hypothécaires. Même si vous n'êtes pas tenu de payer de cette façon, la Banque Scotia vous permettra de payer vos taxes foncières par son intermédiaire si vous le souhaitez.

Qui devra payer les taxes foncières par l'intermédiaire de la Banque Scotia ?

De multiples facteurs entrent en ligne de compte dans la décision de la Banque Scotia de vous faire payer les taxes foncières par leur intermédiaire plutôt que directement à votre municipalité. Ces facteurs sont les suivants :

- Si vous achetez une maison pour la première fois,

- Votre historique de crédit,

- les conditions de votre prêt hypothécaire, et

- Le montant de la mise de fonds que vous effectuez

En fonction de ces facteurs, la Banque Scotia peut être moins à l'aise avec le fait que vous payiez vous-même les taxes foncières. C’est parce que si vous ne payez pas le montant de vos impôts fonciers, la municipalité a la possibilité de mettre un lien sur votre propriété. La municipalité aurait alors priorité sur l'argent que vous devez à la banque, ce qui signifie que la banque devra rembourser la dette à la municipalité avant de prendre possession de la maison si vous ne payez pas votre hypothèque.

Avantages et inconvénients du paiement via la Banque Scotia

| Avantages | Inconvénients |

|---|---|

|

|

Comment fonctionne le processus

Lorsque vous souscrivez à votre prêt hypothécaire, il sera alors précisé si vous devez payer vos impôts fonciers par leur intermédiaire. Si vous êtes tenu de payer par leur intermédiaire, vos paiements mensuels seront estimés sur la base des informations que vous recevrez de votre municipalité et que vous donnerez à la Banque Scotia.

Si vous n'êtes pas obligé de payer par l'intermédiaire de la Banque Scotia, vous devrez présenter une preuve de paiement dans les 30 jours suivant la date d'échéance. De plus, la Banque Scotia vérifiera également auprès de la municipalité si vous avez payé vos taxes en totalité et à temps.

Documents nécessaires pour obtenir un prêt hypothécaire de la Banque Scotia

Lorsque vous serez prêt à obtenir un prêt hypothécaire, ayez les documents ci-dessous préparés pour votre rencontre. Votre représentant hypothécaire Scotia s'assurera également que vous avez une assurance habitation.

| Contrat de vente |

| Copie de l'acte de propriété |

| Deux pièces d’identité |

| Lettre d'emploi |

| Talon de paie récent |

| Taux pour la taxe foncière, la taxe de construction et les redevances d'eau |

| Confirmation des informations sur l'actif et le passif |

Pré-approbation de la Banque Scotia

Si vous envisagez d'acheter une maison et que vous avez besoin d'un prêt hypothécaire, obtenir une préapprobation avant de commencer votre recherche de maison peut vous aider énormément. Une préapprobation hypothécaire consiste à remplir une demande auprès de votre prêteur, qui s'engage ensuite à vous accorder un prêt hypothécaire. Au cours de ce processus, vous apprendrez combien la banque est prête à vous prêter et quelles seront les conditions du prêt. Bien qu'une pré-approbation soit un engagement à fournir les fonds offerts, vous devrez toujours passer par un processus d'approbation finale avant d'obtenir le prêt hypothécaire.

Voici quelques-unes des informations dont vous aurez besoin pour remplir votre demande de préapprobation de prêt hypothécaire :

- Identification du gouvernement,

- Preuve de revenus,

- Preuve de la mise de fonds,

- La durée pendant laquelle vous avez travaillé pour votre employeur actuel, et

- Preuve des actifs et informations sur les dettes

Avantages de la préapprobation

Le processus d'obtention d'une pré-approbation de prêt hypothécaire ne coûte pas d'argent et est rapide, surtout lorsqu'il est effectué en ligne, il y a donc peu d'inconvénients à en obtenir une. Les avantages de l'obtention d'une pré-approbation sont cependant les suivants :

- Vous en saurez plus sur les conditions de votre prêt hypothécaire et sur le montant auquel vous avez droit,

- Ces informations peuvent vous aider à planifier vos paiements mensuels,

- Vous pouvez bloquer un taux d'intérêt jusqu'à 130 jours, et

- Vous pourrez faire des offres sur des maisons sans avoir de condition liée à l'obtention d'un financement, ce qui rendra votre offre plus attrayante.

Quand obtenir une préapprobation

Étant donné que les informations que vous obtiendrez au cours du processus de pré-approbation seront cruciales pour l'achat de votre maison, obtenir une pré-approbation avant de commencer à chercher sérieusement est généralement la meilleure solution. Si vous décidez d'attendre de trouver une maison sur laquelle vous voulez faire une offre avant d'obtenir une pré-approbation, votre offre ne sera pas aussi attrayante pour les vendeurs.

Obtenir une préapprobation de prêt hypothécaire en ligne ou en personne

La Banque Scotia vous offre la possibilité d'obtenir une préapprobation de prêt hypothécaire en ligne ou en personne à votre succursale locale de la Banque Scotia. Les deux façons d'obtenir une préapprobation présentent des avantages et des inconvénients dont il faut tenir compte. En faisant votre demande de préapprobation en personne, vous pourrez discuter de vos options avec un représentant compétent, ce qui peut vous aider à vous sentir plus confiant dans le processus d'achat d'une maison, car le représentant répondra à vos questions et vous rassurera davantage. Une préapprobation en ligne vous offre l'avantage de pouvoir remplir la demande dans le confort de votre foyer, et le processus de préapprobation est également beaucoup plus rapide. Les préapprobations en ligne peuvent être traitées en quelques minutes, alors que le traitement des demandes en personne peut prendre quelques jours.

Contacts pour les prêts hypothécaires de la Banque Scotia

La Banque Scotia vous offre la possibilité d'obtenir un prêt hypothécaire dans une succursale, par téléphone ou en ligne. Le numéro de téléphone à composer pour parler à un représentant hypothécaire de la Banque Scotia est le 1-877-303-8879. Pour trouver un endroit où vous rendre afin de rencontrer un représentant, le site Web de la Banque Scotia vous guidera vers un endroit situé dans votre région. Le localisateur de succursales de la Banque Scotia vous guidera vers une succursale dans votre région et vous fournira également les indications nécessaires. Lorsque vous recherchez une succursale à visiter, vous pouvez également voir les heures d'ouverture et les langues disponibles à la succursale, afin de trouver la bonne succursale où prendre un rendez-vous. Le numéro d'institution de la Banque Scotia est le 002.

Avis à propos de la Banque Scotia

Afin de mieux comprendre ce qu'est l'expérience d'effectuer des opérations bancaires et d'obtenir un prêt hypothécaire à la Banque Scotia, nous avons analysé les commentaires des utilisateurs des sites Web InsurEYE et PlanetRate :

InsurEYE: 3.4/5 sur 54 commentaires

Avantages et inconvénients de la Banque Scotia

| ✔ Avantages | ✖ Inconvénients |

|---|---|

|

|

Banque Scotia - Reports de versements hypothécaires

À l'instar des six autres grandes banques du Canada, vous ne pouvez plus faire de demande de report de versements hypothécaires auprès de la Banque Scotia. Si vous êtes dans une situation où vous éprouvez des difficultés financières, il pourrait être utile de discuter de vos options avec un représentant de la Banque Scotia.

Clause de non-responsabilité:

- Toute analyse ou commentaire est l'opinion des analystes de WOWA.ca et ne doit pas être considéré comme un conseil financier. Veuillez consulter un professionnel agréé avant de prendre toute décision.

- Les calculateurs et le contenu de cette page sont fournis à titre d'information générale seulement. WOWA ne garantit pas l'exactitude et n'est pas responsable des conséquences de l'utilisation de la calculatrice.

- Les institutions financières et les maisons de courtage peuvent nous rémunérer pour la mise en relation des clients avec elles par le biais de paiements pour les publicités, les clics et les pistes.

- Les taux d'intérêt proviennent des sites Web des institutions financières ou nous sont fournis directement. Les données immobilières proviennent de l'Association canadienne de l'immeuble (ACI) et des sites et documents des chambres régionales.