Taux hypothécaires de la CIBC et avis

À propos de la CIBC

La CIBC (TSE : CM) est l'une des plus grandes banques du Canada en termes d'actifs et de capitalisation boursière, avec une capitalisation de marché d'environ 80 milliards de dollars en octobre 2024. La CIBC fait partie des cinq grandes banques du Canada, ce qui en fait également une banque de premier rang. En 1961, la banque a été formée grâce à l'une des plus importantes fusions de banques à charte au Canada, entre la Canadian Bank of Commerce (fondée en 1867) et l'Imperial Bank of Canada (fondée en 1874). Aujourd'hui, la CIBC opère dans le monde entier, y compris au Canada, aux États-Unis, au Royaume-Uni, en Asie et dans les Caraïbes. La CIBC offre un portefeuille diversifié de services financiers à ses clients, comprenant la banque de détail, la banque commerciale, la gestion de patrimoine, les marchés des capitaux et les assurances. Au total, la CIBC compte plus de 1 000 succursales à travers le monde et emploie plus de 48 000 personnes, ce qui lui permet de servir plus de 14 millions de clients dans le monde entier. La CIBC est le leader parmi les grandes banques canadiennes en matière de taux d'adoption numérique, avec un taux d'adoption numérique de 86 % au premier trimestre 2024.

Taux hypothécaires fixes de la CIBC

Un prêt hypothécaire à taux fixe CIBC réduit le risque de fluctuations futures des taux d'intérêt en vous permettant de bloquer un taux d'intérêt précis pour tout votre terme. Vous pouvez ainsi avoir l'esprit tranquille en sachant que vos paiements d'intérêts n'augmenteront pas, ce qui rend ce type de prêt fondamentalement attrayant pour de nombreux premiers acheteurs de maison. Si vous êtes en train de négocier un nouveau prêt hypothécaire pour une maison future ou actuelle, votre taux d'intérêt fixe peut être garanti jusqu'à 120 jours avant votre date de clôture. Si les taux d'intérêt augmentent pendant cette période, le taux le plus bas vous sera toujours garanti.

| Terme | Taux CIBC | Taux les plus bas des 6 grandes banques |

|---|

Les taux indiqués concernent les prêts hypothécaires assurés avec une mise de fonds de moins de 20%. Vous pourriez obtenir un taux différent si vous avez un faible pointage de crédit ou un prêt hypothécaire conventionnel. Les taux peuvent changer à tout moment.

Taux hypothécaires variables de la CIBC

Un prêt hypothécaire à taux variable avec la CIBC vous permettra toujours d'effectuer des versements fixes pendant la durée de votre prêt hypothécaire; toutefois, le taux d'intérêt fluctuera en fonction des variations du taux préférentiel de la Banque CIBC. Si le taux préférentiel baisse, une plus grande partie de votre versement sera consacrée au remboursement du solde du capital, tandis que si le taux préférentiel augmente, une plus grande partie de votre versement hypothécaire sera consacrée aux frais d'intérêt. Par conséquent, cette option peut être un bon moyen de profiter d'une baisse des taux d'intérêt dans un avenir proche. Une option similaire pour profiter d'une baisse des taux d'intérêt est l'hypothèque convertible. Il s'agit d'un prêt hypothécaire à taux variable qui vous permet de convertir votre hypothèque en un prêt à taux fixe à tout moment dans le futur. Cette caractéristique vous offre la sécurité de pouvoir bloquer un taux d'intérêt fixe pendant toute la durée de votre terme, tout en vous offrant la souplesse nécessaire pour profiter d'une baisse des taux d'intérêt.

| Terme | Taux CIBC | Taux les plus bas des 6 grandes banques |

|---|

Les taux indiqués concernent les prêts hypothécaires assurés avec une mise de fonds de moins de 20%. Vous pourriez obtenir un taux différent si vous avez un faible pointage de crédit ou un prêt hypothécaire conventionnel. Les taux peuvent changer à tout moment.

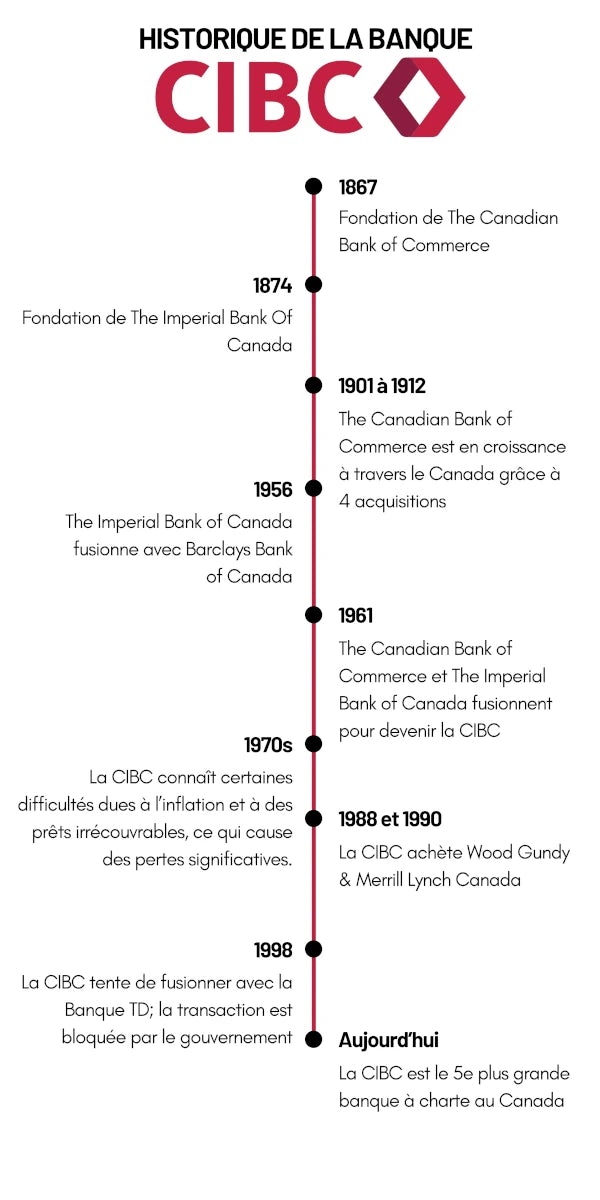

Historique de la CIBC

Fondation - années 1920

La Banque Canadienne de Commerce, qui est l'une des deux banques qui ont fusionné en 1961 pour créer la CIBC, a été fondée en 1867. La Banque Impériale du Canada, l'autre banque qui a fait partie de la fusion pour créer la CIBC, a été fondée en 1874 par un ancien vice-président de la Banque Canadienne de Commerce. Ces deux banques ont continué de croître à la fin des années 1800 en termes de taille, d'offre et d'emplacements. La Banque Canadienne de Commerce s'est développée plus rapidement que la Banque Impériale au début des années 1900 en acquérant d'autres banques au Canada, notamment la Bank of British Columbia, la Bank of Halifax et la Merchants Bank of PEI.

Années 1920 - 1990

À l'approche des années 1920, la Banque Canadienne de Commerce a continué d'acheter d'autres banques à travers le Canada. À la même époque, la Banque Impériale du Canada a décidé de croître de façon organique plutôt que par acquisition, ce qui l'a amenée à être beaucoup plus petite que la Banque Canadienne de Commerce. Dans les années 1950, alors que la croissance des banques au Canada ralentit, la Banque Impériale du Canada fusionne avec la Barclays Bank of Canada. Puis, en 1961, la Banque Canadienne de Commerce et la Banque Impériale du Canada ont fusionné pour devenir la Banque Canadienne Impériale de Commerce (CIBC), qui était alors la deuxième plus grande banque du Canada. Dans les années 1970, la CIBC a eu du mal à fonctionner dans un contexte d'inflation élevée, car elle avait de nombreux prêts irrécouvrables. La CIBC a fini par être l'une des banques les plus malmenées au cours de cette période.

Années 1990 - Aujourd'hui

Au cours des années 1990, la CIBC a repris la voie des acquisitions en achetant Wood Gundy et Merrill Lynch Canada, tout en se lançant dans la gestion d'actifs en prenant une participation dans TAL Investment Counsel. En 1998, la CIBC a tenté de fusionner avec la Banque TD, mais cette fusion a été bloquée par le gouvernement. La CIBC a envisagé une autre fusion importante avec la Financière Manuvie en 2002, mais les pourparlers ont échoué, les deux parties ne s'attendant pas à obtenir l'approbation du gouvernement. De 2010 à aujourd'hui, la Banque CIBC a acquis plusieurs sociétés de gestion des avoirs et a cherché à étendre ses activités aux États-Unis.

Taux affichés de la CIBC

Les taux affichés par la Banque CIBC sont les taux officiels utilisés pour calculer votre pénalité de rupture de prêt hypothécaire, c'est-à-dire les frais que vous devrez payer si vous rompez ou refinancez votre prêt hypothécaire avant terme. Toutefois, votre versement hypothécaire, vos intérêts et votre test de stress seront habituellement basés sur un taux différent, qui est généralement inférieur au taux affiché actuel.

Comment les taux affichés sont-ils utilisés pour calculer la pénalité de rupture de l'hypothèque ?

Comme d'autres banques et prêteurs au Canada, la Banque CIBC utilise une méthode appelée différentiel de taux d'intérêt pour calculer la pénalité de rupture de prêt hypothécaire. Cette méthode utilise la différence entre votre taux hypothécaire actuel, moins tout rabais, et le taux d'intérêt affiché pour la durée la plus proche de la durée de votre terme. Cette différence est ensuite multipliée par le montant de votre hypothèque et la durée restante de votre hypothèque pour obtenir le montant que vous devrez payer pour une pénalité de rupture d'hypothèque. Si ce montant est supérieur à l'équivalent de trois mois d'intérêts à votre taux d'intérêt actuel, il s'agira du montant que vous paierez. Si ce n'est pas le cas, vous paierez 3 mois d'intérêts à titre de pénalité de rupture d'hypothèque.

Disons qu’il vous reste 100 000 $ sur un prêt hypothécaire avec un terme de 2 ans et un taux d’intérêt de 3,5 %. Le taux d’intérêt affiché actuel pour un terme de 2 ans est de 2,89 %. Cela signifie que la différence entre votre taux d’intérêt et le taux affiché pour un terme de 2 ans est de 0,61 %. Pour calculer votre pénalité de rupture hypothécaire, vous devez multiplier 0,61 % par le montant restant sur votre hypothèque, soit 100 000 $, puis par le nombre de mois restants sur votre hypothèque, soit 24 mois. Vous devrez donc payer une pénalité de rupture hypothécaire de 1 220 $.

Pénalité pour rupture de prêt hypothécaire CIBC

| Banque ou prêteur | Hypothèque à taux variable | Hypothèque à taux fixe |

|---|---|---|

| Intérêt de 3 mois (au taux préférentiel de la CIBC) | Le plus élevé des deux montants suivants : 3 mois d'intérêts (au taux hypothécaire actuel) ou le montant du DTI |

La différence de taux d'intérêt (DTI) correspond à la différence entre les intérêts que vous devez pour la durée restante au moment où vous rompez l'hypothèque et les intérêts que vous devriez payer en utilisant un taux affiché pour une durée équivalente au temps restant sur votre hypothèque.

Vous cherchez à rembourser votre prêt hypothécaire par anticipation ? Ou refinancer les conditions de votre prêt hypothécaire à un taux d'intérêt inférieur ? Peut-être avez-vous vendu votre maison et acheté une nouvelle maison, auquel cas un transfert d'hypothèque s'appliquera. Quoi qu'il en soit, vous devrez très probablement payer une pénalité de rupture d'hypothèque fixée par votre prêteur. Quelle que soit la situation, notre calculateur vous aidera à déterminer le coût de la rupture de votre hypothèque afin que vous puissiez prendre vos décisions en toute confiance.

Quel est le solde de votre prêt hypothécaire ?

Quel est le montant de votre versement hypothécaire régulier actuel ?

Quelle est la durée et le type de votre prêt hypothécaire actuel ?

Quel est le taux d'intérêt actuel de votre prêt hypothécaire ?

Le cas échéant, quel est le rabais de taux dont vous avez bénéficié lors de la signature de votre contrat hypothécaire actuel ?

Quand votre prêt hypothécaire actuel a-t-il commencé ?

Est-ce que la propriété

Qui est votre prêteur hypothécaire actuel ?

Quel est le taux d'intérêt actuel de CIBC pour un prêt hypothécaire à taux fixe de 1 ans ?

Que voulez-vous faire ?

Veuillez remplir tous les champs avant de calculer.

En utilisant le calculateur, vous acceptez nos Conditions d'utilisation

CIBC - Taux Préférentiel

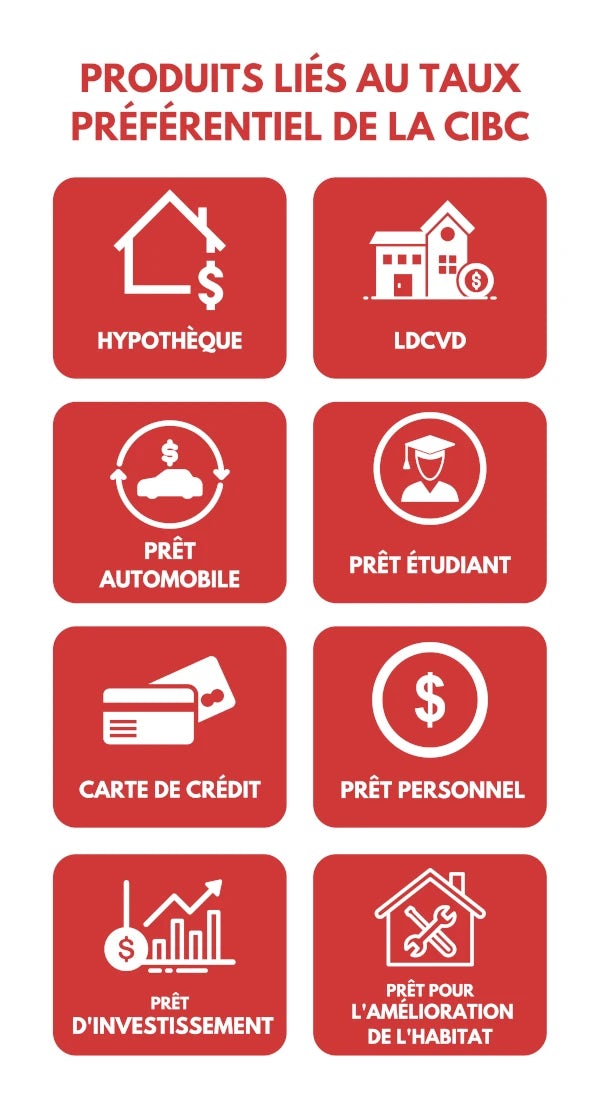

Le taux préférentiel de la CIBC sert de base à la majorité des produits de prêt de la CIBC, notamment les hypothèques, les marges de crédit hypothécaires (HELOC / LDCVD), les prêts pour rénovations domiciliaires, les prêts personnels, les cartes de crédit, les prêts pour investissements, les marges de crédit pour étudiants, les prêts automobiles, et bien d'autres produits.

Le taux préférentiel est généralement combiné à une marge pour former le taux d'intérêt final d'un produit de crédit. Cette marge est souvent ajoutée au taux préférentiel, en particulier pour les prêts plus risqués, comme les cartes de crédit, les prêts automobiles et les prêts personnels. Cependant, certains prêts peuvent avoir une marge soustraite du taux préférentiel, ce qui est plus courant pour les prêts à faible risque et les prêts garantis, comme une hypothèque.

Taux préférentiel de la CIBC actuel: 4,45%

Historique du taux préférentiel de la CIBC

Autres produits hypothécaires CIBC

Prêts hypothécaires pour les nouveaux arrivants

Si vous venez d'arriver au Canada et que vos antécédents de crédit au Canada sont très limités, voire inexistants, la Banque CIBC vous propose trois types de solutions hypothécaires :

- Prêt hypothécaire du Programme Nouveaux arrivants au Canada de la Banque CIBC : Ce programme vous aide à acheter une maison si vous avez des antécédents de crédit limités au Canada. Pour être admissible, vous devez avoir le revenu requis pour acheter une maison et pouvoir effectuer des versements hypothécaires.

- Prêt hypothécaire du Programme Nouveaux arrivants au Canada Plus de la Banque CIBC : Ce prêt aide les nouveaux citoyens et les personnes qui déménagent de l'étranger au Canada à acheter une maison avec un prêt hypothécaire. Vous pouvez être admissible avec peu ou pas d'antécédents de crédit au Canada.

- Prêt hypothécaire du Programme des travailleurs étrangers de la Banque CIBC : Il s'agit d'un prêt hypothécaire destiné aux personnes titulaires d'un permis de travail valide au Canada. Vous pouvez être admissible avec peu ou pas d'antécédents de crédit au Canada.

Prêt hypothécaire CIBC pour propriété de vacances

Si vous souhaitez acheter une propriété de vacances où vous pourrez passer du temps tout au long de l’année, la CIBC propose des secondes hypothèques pour vous aider à réaliser ce rêve. Si vous prévoyez de vivre dans cette propriété en tant que résidence principale ou si un membre de votre famille y réside, vous serez admissible à une assurance hypothécaire. Cela vous permettrait d'acheter avec une mise de fonds aussi faible que 5 %. Dans le cas contraire, une mise de fonds minimale de 20 % sera nécessaire. Si vous possédez déjà une maison, vous pourriez toutefois utiliser la valeur nette de cette propriété pour couvrir le coût de la mise de fonds pour une maison de vacances.

Un facteur à prendre en compte, en plus du coût de la mise de fonds, est votre capacité à réussir le test de résistance hypothécaire. Cela signifie que vous devez avoir un revenu suffisant pour couvrir les paiements hypothécaires et les autres dépenses associées à la maison de vacances, tout en maintenant un ratio ABD (amortissement brut de la dette) inférieur à 39 % et un ratio ATD (amortissement total de la dette) inférieur à 44 %. Si vous effectuez actuellement des paiements hypothécaires pour votre résidence principale, ils seront également pris en compte dans les calculs des ratios ATD et ABD. Si vous envisagez de louer la propriété de vacances lorsque vous ne l’utilisez pas, vous pourriez inclure les revenus locatifs dans votre test de résistance hypothécaire.

Hypothèque sur les biens d'investissement

Selon que vous prévoyez d'occuper une partie de l'immeuble à revenus et d'en faire votre résidence principale, vous pourrez peut-être obtenir une assurance hypothécaire qui vous permettra de verser une mise de fonds de 5 % seulement. Dans le cas contraire, vous aurez besoin d'une mise de fonds minimale de 20 %. L'achat d'un immeuble locatif peut être un bon investissement, en profitant à la fois des loyers perçus et de la plus-value potentielle de l'immeuble.

Facteurs à prendre en compte lors de l'achat d'un bien d'investissement

Le prix : Ce que vous payez pour la propriété par rapport au prix de vente d'autres propriétés dans le secteur, et le taux de capitalisation de la propriété seront importants pour déterminer s'il s'agit d'un bon investissement ou non. Le taux de capitalisation, communément appelé " taux plafond ", correspond au revenu d'exploitation produit par le bien, divisé par le prix d'achat. Plus le taux de capitalisation est élevé, plus le rendement potentiel de la location du bien est élevé. Cependant, un taux de capitalisation élevé peut être dû à des raisons telles qu'une propriété en mauvais état ou située dans un quartier peu attrayant.

Les dépenses : Les dépenses courantes auxquelles vous pouvez vous attendre pour un bien d’investissement sont les suivantes :

- Coûts d'entretien et de réparation,

- Les frais de gestion des propriétés si vous ne les gérez pas vous-même, et les frais administratifs,

- l'assurance habitation, et

- Impôts fonciers

Emplacement : Étant donné qu'une propriété peut toujours être réparée ou rénovée pour corriger des problèmes structurels ou esthétiques, l'emplacement d'une propriété est le facteur le plus important dans le choix d'une bonne propriété d'investissement. Lorsque vous choisissez un emplacement pour acheter une propriété, il est essentiel de prendre en compte les commodités à proximité, les taux de criminalité dans le quartier, les opportunités d'emploi dans la région et l'accès aux transports en commun. Trouver une propriété dans un bon emplacement sera non seulement plus facile à louer, mais aura également plus de chances de prendre de la valeur au fil du temps.

Hypothèque avec remise en argent

La CIBC peut parfois offrir des promotions de remise en argent sur les hypothèques, comme une remise de 5 % jusqu’à une certaine limite. En date de décembre 2024, bien que la CIBC ne propose pas d’hypothèque avec remise en argent, elle offre une remise pouvant atteindre 3 500 $ sur certaines nouvelles hypothèques et jusqu’à 4 500 $ lorsque vous transférez votre hypothèque à la CIBC.

Selon votre admissibilité et les conditions de votre hypothèque, vous pourriez recevoir une remise en argent au moment de l’obtention de votre hypothèque. Cet argent peut être utilisé à diverses fins, notamment pour couvrir les frais de clôture, rénover votre maison, maintenir une réserve d’épargne ou même consolider vos dettes.

Avantages et inconvénients d'un prêt hypothécaire à remboursement anticipé

| Avantages | Inconvénients |

|---|---|

| Plus de flexibilité financière pour maintenir un fonds d'urgence, couvrir les dépenses ou faire des rénovations. | Vous pouvez bénéficier de conditions hypothécaires moins favorables ou d'un taux d'intérêt hypothécaire plus élevé avec un prêt hypothécaire avec remise en argent. |

| Peut vous aider à économiser de l'argent sur les frais d'intérêt en l'utilisant pour consolider des dettes à taux d'intérêt plus élevé. | Il s'agira d'une hypothèque plus importante, ce qui vous obligera à avoir une hypothèque plus longue. |

Caractéristiques des prêts hypothécaires de la CIBC

Assurance protection hypothécaire CIBC

En tant qu'option supplémentaire à votre prêt hypothécaire, la Banque CIBC vous offre la possibilité de souscrire une assurance protection de prêt hypothécaire au moment de la signature de votre prêt hypothécaire.

L'assurance protection hypothécaire couvre une partie ou la totalité du solde de votre prêt hypothécaire s'il vous arrive quelque chose de grave, selon la couverture choisie. Les options de couverture sont les suivantes : maladie grave, décès ou invalidité. Il s'agit donc d'une bonne dépense pour amener de la tranquillité d'esprit, surtout si vous achetez une première maison ou si le montant de votre prêt hypothécaire est élevé. La Banque CIBC ne fournit pas cette assurance, elle offre plutôt ces assurances de protection hypothécaire par l'entremise de Canada Life Insurance.

Pour l'assurance-vie hypothécaire, qui est la forme la plus courante d'assurance de protection hypothécaire, le montant maximal de couverture que vous pouvez obtenir pour un prêt hypothécaire est de 750 000 $, avec des primes mensuelles calculées par tranche de 1 000 $ aux taux suivants :

| Âge | Couverture unique | Coût pour une couverture de 400 000 $ | Couverture conjointe | Coût pour une couverture de 400 000 $ |

|---|---|---|---|---|

| Moins de 30 ans | 0,08 $ | 32 $ | 0,15 $ | 60 $ |

| 30-35 | 0,13 $ | 52 $ | 0,22 $ | 88 $ |

| 36-40 | 0,20 $ | 80 $ | 0,34 $ | 136 $ |

| 41-45 | 0,29 $ | 116 $ | 0,49 $ | 196 $ |

| 46-50 | 0,43 $ | 172 $ | 0,68 $ | 272 $ |

| 51-55 | 0,64 $ | 256 $ | 0,9 $ | 360 $ |

| 56-60 | 0,82 $ | 328 $ | 1,19 $ | 476 $ |

| 61-64 | 0,97 $ | 388 $ | 1,62 $ | 648 $ |

Note : Les taux étaient en vigueur en décembre 2024.

De même, pour ceux qui cherchent à obtenir une assurance pour couvrir leur prêt hypothécaire dans le cas tragique où ils seraient atteints d'une maladie grave, les taux mensuels sont les suivants, et sont également calculés sur une base de 1000 $ de couverture :

| Âge | Couverture unique | Coût pour une couverture de 400 000 $ |

|---|---|---|

| 18-29 | 0,10 $ | 40 $ |

| 30-35 | 0,17 $ | 68 $ |

| 36-40 | 0,27 $ | 108 $ |

| 41-45 | 0,45 $ | 180 $ |

| 46-50 | 0,68 $ | 272 $ |

| 51-55 | 1,01 $ | 404 $ |

| 56-60 | 1,65 $ | 660 $ |

| 61-64 | 2,40 $ | 960 $ |

| 65-69 | 2,70 $ | 1 080 $ |

Note : Les taux étaient en vigueur en décembre 2024.

Comment fonctionne le processus d'acceptation ?

Toute personne qui obtient un prêt hypothécaire auprès de la Banque CIBC est admissible à cette assurance, à condition que son prêt hypothécaire soit approuvé et qu'elle réponde aux questions sur sa santé. Comme le processus d'acceptation de l'assurance protection hypothécaire est très simple, il s'agit d'une option populaire pour les personnes qui ne sont pas admissibles à une assurance vie temporaire ou entière en raison de problèmes de santé. Une fois que votre demande d'assurance hypothécaire est acceptée, vous disposez de 30 jours pour annuler la police sans risque. Cela signifie que vous pouvez résilier votre police dans les 30 premiers jours et être remboursé pour cette période. L'assurance de protection hypothécaire est également pratique car vous avez la possibilité de résilier votre police à tout moment.

Quelles sont vos options d'assurance de protection hypothécaire auprès des grandes banques canadiennes ?

| Banque | RBC | TD | Banque Scotia |

|---|---|---|---|

| Couvertures | Assurance maladie grave, assurance-vie hypothécaire et assurance-invalidité | Assurance maladie grave et assurance-vie hypothécaire | Assurance maladie grave, assurance-vie hypothécaire et assurance-invalidité |

| Couverture maximale de l'assurance-vie hypothécaire | 750 000 $ | 1 000 000 $ | 1 000 000 $ |

| Banque | BMO | CIBC | Banque Nationale |

| Couvertures | Assurance maladie grave, assurance-vie hypothécaire, assurance invalidité et assurance perte d'emploi | Assurance maladie grave, assurance-vie hypothécaire et assurance-invalidité | Assurance maladie grave, assurance-vie hypothécaire et assurance-invalidité |

| Couverture maximale de l'assurance-vie hypothécaire | 750 000 $ | 750 000 $ | 1 000 000 $ |

Allocations pour les paiements anticipés de prêt hypothécaire de la CIBC

Vous pouvez rembourser par anticipation jusqu'à 20 % du solde initial de votre prêt hypothécaire chaque année sans pénalité de rupture de prêt. Plus le solde de votre prêt hypothécaire est remboursé rapidement, moins vous devrez payer d'intérêts pendant la durée de votre prêt. Si vous avez la possibilité de rembourser par anticipation une plus grande partie de votre hypothèque, il est recommandé de le faire pour vous donner plus de souplesse et pour économiser sur ces paiements d'intérêts.

De toutes les grandes banques canadiennes, la CIBC est à égalité avec la BMO pour ce qui est de l'allocation de remboursement anticipé la plus élevée chaque année, soit 20 % :

| Banque | RBC | TD | Banque Scotia | BMO | CIBC | Banque nationale |

|---|---|---|---|---|---|---|

| Allocation annuelle de remboursement anticipé | 10% | 15% | 15% | 20% | 20% | 10% |

| Banque | Allocation annuelle de remboursement anticipé |

|---|---|

| RBC | 10% |

| TD Bank | 15% |

| Banque Scotia | 15% |

| BMO | 20% |

| CIBC | 20% |

| Banque Nationale | 10% |

Note : Les limites sont pour les prêts hypothécaires fermés et étaient à jour en décembre 2024. Votre limite réelle peut varier en fonction de votre contrat hypothécaire.

CIBC - Augmentez vos versements hypothécaires

Cette fonctionnalité vous permet de rembourser votre solde hypothécaire beaucoup plus rapidement en augmentant votre paiement hypothécaire CIBC jusqu’à 100 % pendant votre terme. Chaque dollar payé en supplément de votre paiement régulier sera directement appliqué à la réduction du capital de votre hypothèque, ce qui signifie que vous paierez moins d’intérêts sur la durée de votre terme et rembourserez votre hypothèque beaucoup plus rapidement.

La CIBC n’est pas la seule banque à offrir la possibilité de verser des paiements supplémentaires pour rembourser votre hypothèque chaque mois. Les cinq autres grandes banques canadiennes proposent également des conditions similaires pour vous aider à rembourser une hypothèque fermée beaucoup plus rapidement.

| Banque | Fonctionnalité |

|---|---|

| RBC | Vous pouvez doubler le montant de votre paiement hypothécaire à chaque date de paiement ou augmenter vos paiements hypothécaires de 10 % chaque année. |

| TD | Vous pouvez augmenter votre paiement hypothécaire jusqu'à 100 % pendant un terme, sans frais une fois par an. |

| Banque Scotia | Vous pouvez payer jusqu'au double de votre paiement hypothécaire régulier à chaque date de paiement. |

| BMO | Augmentez de façon permanente votre paiement hypothécaire régulier jusqu'à 20 %, une fois par an. |

| CIBC | Vous pouvez augmenter votre paiement hypothécaire jusqu'à 100 % pendant le terme. |

| Banque Nationale | Vous pouvez payer jusqu'au double de votre paiement hypothécaire à chaque date de paiement. |

CIBC - Augmentez la fréquence de vos versements

Vous pouvez augmenter la fréquence des versements de votre prêt hypothécaire à la Banque CIBC. Vous pouvez modifier la fréquence de vos versements pour qu'ils soient mensuels, aux deux semaines ou hebdomadaires. Si vous décidez d'augmenter la fréquence de vos versements mensuels, par exemple en passant d'un versement mensuel à un versement hebdomadaire ou aux deux semaines, vous économiserez de l'intérêt sur la durée de votre prêt hypothécaire, car vous rembourserez votre capital plus rapidement.

Paiement des impôts fonciers par la CIBC

Selon votre entente hypothécaire avec la CIBC, vous pourriez être tenu de payer vos taxes foncières par l’intermédiaire de la CIBC au lieu de les payer directement. Même si vous n'êtes pas obligé de payer vos taxes foncières directement par l'intermédiaire de la CIBC, vous aurez tout de même la possibilité d'inclure cela dans votre entente hypothécaire. Le fonctionnement est le suivant : lorsque vous effectuez vos paiements hypothécaires, vous devrez également payer un montant estimé de taxes foncières à la banque. Cette estimation sera basée sur les informations que la municipalité vous fournit dans votre évaluation foncière. Ce montant de taxes sera alors placé dans un compte distinct à la CIBC, et lorsque le moment de payer vos taxes foncières arrivera, la banque les paiera en votre nom.

Qui doit habituellement payer par l'intermédiaire de la Banque CIBC ?

Les facteurs que la Banque CIBC utilise pour déterminer qui devra payer par son intermédiaire sont les suivants :

- Si vous achetez une maison pour la première fois,

- Vos conditions d'emprunt,

- Votre cote de crédit et vos antécédents de paiement, et

- Le montant de votre mise de fonds

Tous ces facteurs entrent dans le processus de décision de la CIBC. Cela signifie généralement que les jeunes acheteurs devront presque toujours payer par l'intermédiaire de la Banque CIBC, tandis que les acheteurs plus âgés, qui ont plus de capitaux propres et plus d'expérience en tant que propriétaires, auront la possibilité de payer eux-mêmes les impôts fonciers.

Pourquoi la CIBC exige-t-elle que la plupart des titulaires de prêts hypothécaires paient par son intermédiaire ?

La raison pour laquelle la CIBC intègre cette mesure dans la plupart des contrats hypothécaires est qu'elle tient compte des coûts et des risques associés au fait que les particuliers doivent payer eux-mêmes leurs taxes. Si quelqu'un oublie ou ne prévoit pas le paiement des taxes foncières à l'avance, la ville mettra un lien sur la maison jusqu'à ce que les taxes foncières soient payées. La dette à la municipalité devra être payée avant que la banque ne prenne possession de la propriété en cas de défaut de paiement de l'hypothèque. Si vous payez par leur intermédiaire, le risque que cela se produise diminue. La CIBC n'est pas la seule banque à exiger que la plupart des gens paient leurs impôts fonciers par son intermédiaire, toutes les autres grandes banques canadiennes ayant des politiques similaires.

Avantages et inconvénients du paiement de l'impôt foncier par la CIBC

| Avantages | Inconvénients |

|---|---|

|

|

CIBC - Documents nécessaires pour obtenir un prêt hypothécaire

Lorsque vous obtenez un prêt hypothécaire avec la Banque CIBC, vous devez fournir certains renseignements et documents pour le processus d'approbation. Il peut s'agir de :

- Vérification de l'emploi et des revenus :

- Des talons de paie récents,

- un avis de cotisation et une T1 générale, et

- Informations sur l'emploi précédent

- Confirmation d'une mise de fonds

- Relevé d'épargne ou d'investissement des 90 derniers jours, ou

- Le contrat de vente d'une autre propriété, ou

- Une lettre d’attestation d’un don

- Informations financières de base

- Liste des actifs et des passifs,

- le compte bancaire et le numéro de transit, et

- un certificat de préapprobation de la CIBC (le cas échéant)

- Détails de la propriété

- Copie de l'inscription et de l'accord d'achat et de vente,

- Adresse complète des propriétés,

- les estimations de l'impôt foncier, et

- Le nom et les coordonnées de votre avocat

- Police d'assurance habitation canadienne

En réunissant ces documents avant de rencontrer la Banque CIBC, vous serez mieux préparé à obtenir un prêt hypothécaire.

Contact pour les prêts hypothécaires CIBC

Grâce à son vaste réseau de centres bancaires, à ses demandes en direct et à ses conseils hypothécaires par téléphone, la Banque CIBC vous offre de nombreuses façons d'obtenir un prêt hypothécaire. Si vous souhaitez en savoir plus par téléphone, la ligne téléphonique pour les prêts hypothécaires de la Banque CIBC est le 1 866 525-8622. Si vous préférez parler à quelqu'un en personne dans l'un des 1000 centres bancaires CIBC, vous pouvez en trouver un grâce au localisateur de centres bancaires CIBC. Une fois que vous aurez trouvé un centre bancaire à proximité, vous pourrez en apprendre davantage sur ce qu'il offre, y compris les services offerts, les langues parlées au centre et les heures d'ouverture. De plus, chaque centre bancaire affichera le nom et les coordonnées des conseillers en prêts hypothécaires lorsque vous cliquerez dessus, ainsi qu'un bouton pour prendre un rendez-vous à la banque. Cependant, tous les centres bancaires CIBC ont le même numéro d'institution financière, soit 010.

Avis à propos des prêts hypothécaires CIBC

Après en avoir appris davantage sur la Banque CIBC et sur le niveau de services et d'offres qu'elle propose à ses clients, nous avons dressé une liste des avantages et des inconvénients de l'obtention d'un prêt hypothécaire auprès de la Banque CIBC, ainsi que des données sur les avis des utilisateurs de la Banque CIBC.

InsurEYE : 3,7/5 pour 47 avis

| Avantages | Inconvénients |

|---|---|

| Une gamme complète de services bancaires avec plus de 1000 succursales pour discuter de vos options hypothécaires. | Des taux d'intérêt potentiellement plus élevés sur les produits hypothécaires. |

| Une variété de produits de crédit et de prêts hypothécaires pour répondre à tous vos besoins bancaires. | Pas d’option pour mettre en pause votre paiement hypothécaire mensuel, contrairement aux autres grandes banques. |

Clause de non-responsabilité:

- Toute analyse ou commentaire est l'opinion des analystes de WOWA.ca et ne doit pas être considéré comme un conseil financier. Veuillez consulter un professionnel agréé avant de prendre toute décision.

- Les calculateurs et le contenu de cette page sont fournis à titre d'information générale seulement. WOWA ne garantit pas l'exactitude et n'est pas responsable des conséquences de l'utilisation de la calculatrice.

- Les institutions financières et les maisons de courtage peuvent nous rémunérer pour la mise en relation des clients avec elles par le biais de paiements pour les publicités, les clics et les pistes.

- Les taux d'intérêt proviennent des sites Web des institutions financières ou nous sont fournis directement. Les données immobilières proviennent de l'Association canadienne de l'immeuble (ACI) et des sites et documents des chambres régionales.