Banque TD – Taux hypothécaires et avis

À propos de la Banque TD

La Banque TD est l'une des plus grandes banques du Canada en termes d'actifs et de capitalisation boursière. Elle est reconnue comme l'une des six grandes banques du Canada, ce qui fait d'elle une banque de niveau 1 parmi les banques à charte du Canada. La TD exerce ses activités dans tout le Canada et sur la côte Est des États-Unis, en plus d'être présente dans le monde entier. En septembre 2024, TD Bank est la deuxième plus grande entreprise du Canada, avec une capitalisation boursière de plus de 150 milliards de dollars. En fait, la TD Bank est la 28e plus grande banque au monde et l'une des 10 plus grandes banques aux États-Unis. La Banque TD offre un portefeuille diversifié de services financiers à sa vaste clientèle, notamment des services bancaires de détail, des services bancaires commerciaux, des services de gestion de patrimoine, des services liés au marché des capitaux et des services d'assurance. La Banque TD compte plus de 1 000 succursales au Canada et plus de 85 000 employés dans le monde. La banque sert plus de 22 millions de clients à travers le monde.

Banque TD – Taux hypothécaires fixes

Un prêt hypothécaire à taux fixe de la Banque TD peut aider à réduire le risque de hausse des taux d'intérêt dans le futur tout en vous permettant de bloquer le taux d'intérêt actuel pendant toute la durée de votre prêt hypothécaire. Les acheteurs de maisons peuvent ainsi avoir l'esprit tranquille puisque le taux d'intérêt de leur prêt hypothécaire n'augmentera pas si les taux augmentent, mais ils n'en profiteront pas si les taux d'intérêt baissent. Si vous êtes préapprouvé pour un prêt hypothécaire à taux fixe sur une maison future ou actuelle, le taux d'intérêt sera garanti pendant 120 jours. Même si les taux d'intérêt augmentent pendant cette période, le taux le plus bas vous sera toujours garanti.

| Terme | Taux TD | Taux les plus bas des 6 grandes banques |

|---|

Les taux indiqués concernent les prêts hypothécaires assurés avec une mise de fonds de moins de 20%. Vous pourriez obtenir un taux différent si vous avez un faible pointage de crédit ou un prêt hypothécaire conventionnel. Les taux peuvent changer à tout moment.

Banque TD – Taux hypothécaires variables

Un prêt hypothécaire à taux variable de la Banque TD vous procure des paiements fixes pendant la durée de votre prêt hypothécaire ; toutefois, le taux d'intérêt fluctuera en fonction des changements du taux préférentiel de la Banque TD. Si le taux préférentiel de la Banque TD baisse, une partie moins importante de votre paiement sera consacrée aux intérêts et une partie plus importante au remboursement du capital. Si le taux préférentiel de la Banque TD augmente, une plus grande partie de votre paiement sera consacrée aux frais d'intérêt et une moindre partie au remboursement du capital de votre prêt hypothécaire. Par conséquent, il peut s'agir d'un excellent outil financier pour ceux qui s'attendent à une baisse des taux d'intérêt au Canada au cours de l'année à venir. Une autre option peut être un prêt hypothécaire convertible, c'est-à-dire un prêt hypothécaire à taux variable qui vous permet de le convertir en prêt à taux fixe à tout moment.

| Terme | Taux TD | Taux les plus bas des 6 grandes banques |

|---|

Les taux indiqués concernent les prêts hypothécaires assurés avec une mise de fonds de moins de 20%. Vous pourriez obtenir un taux différent si vous avez un faible pointage de crédit ou un prêt hypothécaire conventionnel. Les taux peuvent changer à tout moment.

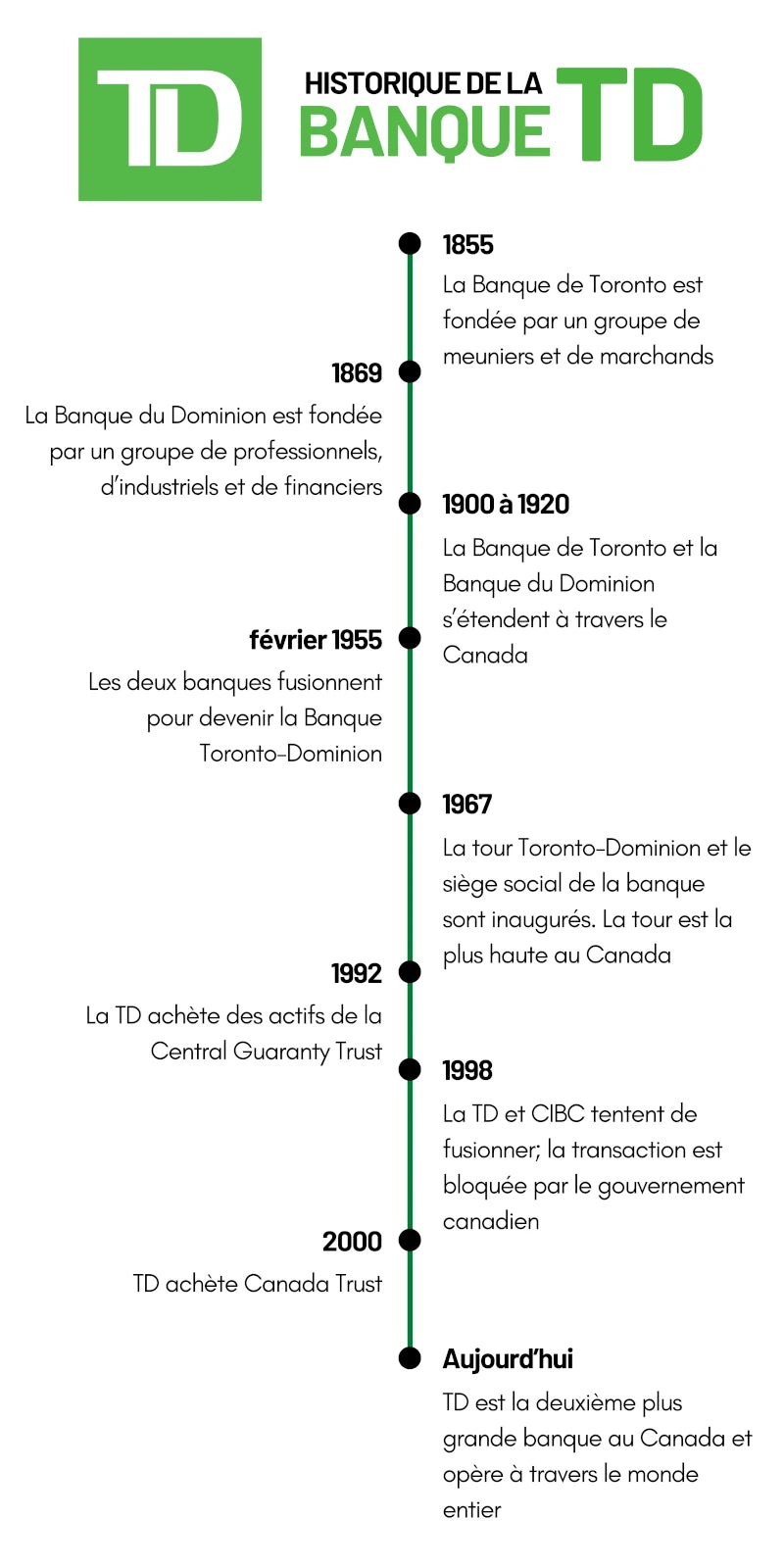

Historique de la Banque TD

La Banque TD a une longue histoire qui remonte au milieu des années 1800, lorsque la Banque de Toronto et la Banque du Dominion ont été fondées. En 1955, la Banque de Toronto et la Banque de Dominion ont fusionné pour créer ce que la TD est aujourd'hui, soit la Banque Toronto-Dominion.

TD – Taux publié

Le taux publié de la Banque TD est important, car il s'agit du taux officiel utilisé pour calculer la pénalité de rupture de prêt hypothécaire. Une pénalité de rupture de prêt hypothécaire est un frais qui vous sera facturé si vous devez rompre votre contrat de prêt hypothécaire ou si vous voulez refinancer votre prêt hypothécaire avant terme.

Comment la Banque TD calcule les pénalités de rupture d’un prêt hypothécaire?

La Banque TD utilisera une méthode appelée différentiel de taux d'intérêt pour calculer votre pénalité ou vous facturera l'équivalent de trois mois d'intérêts, selon le montant le plus élevé.

La méthode du différentiel de taux d'intérêt consiste à comparer votre taux d'intérêt hypothécaire actuel (moins tout rabais que vous avez pu obtenir sur votre prêt hypothécaire) au taux affiché dont la durée est la plus semblable. Le terme du taux affiché que vous utilisez n'est pas basé sur le terme original de l'hypothèque que vous avez obtenue, mais plutôt sur le temps restant sur le terme actuel.

Exemple:

Il vous reste 300 000 $ à rembourser sur votre prêt hypothécaire actuel, et il reste encore 3 ans à votre terme. Le taux que vous avez obtenu lorsque vous avez contracté le prêt hypothécaire était de 3,90 %, et vous n'avez bénéficié d'aucun rabais. Le taux affiché de TD pour un prêt hypothécaire de 3 ans est de 3,49 %, ce qui signifie qu'il y a une différence de 0,41 % entre votre taux hypothécaire et le taux affiché. Votre pénalité de rupture de prêt hypothécaire serait donc de 0,41 % multiplié par les trois années qu'il vous reste sur le prêt hypothécaire et le montant de votre prêt hypothécaire, ce qui signifie que votre pénalité de rupture de prêt hypothécaire serait de 3 690 $.

TD – Caractéristiques des prêts hypothécaires

TD – Augmentez vos versements hypothécaires

Avec cette fonctionnalité, vous pouvez augmenter votre paiement hypothécaire initial auprès de TD jusqu'à 100 % pendant la durée du terme, avec un changement gratuit une fois par an. C'est l'une des façons dont TD vous aide à rembourser votre hypothèque plus rapidement, en plus d'un paiement anticipé annuel forfaitaire et de l'option d'accélérer vos paiements hypothécaires en passant de paiements mensuels à des paiements bihebdomadaires ou hebdomadaires.

Les six grandes banques canadiennes offrent des options pour vous aider à rembourser votre hypothèque plus rapidement :

| Banque | Option |

|---|---|

| RBC | Augmentez vos paiements hypothécaires jusqu'à 10 % une fois tous les 12 mois ou effectuez un paiement supplémentaire allant jusqu'à 100 % à chaque date de paiement. |

| TD | Augmentez vos paiements hypothécaires jusqu'à 100 % pendant la durée du terme, sans frais une fois par an. |

| Banque Scotia | Effectuez un paiement hypothécaire supplémentaire en plus de votre paiement régulier à n'importe quelle date de paiement. |

| BMO | Augmentez votre paiement hypothécaire de 10 % ou 20 % une fois par an, selon le type de prêt hypothécaire. |

| CIBC | Augmentez vos paiements hypothécaires jusqu'à 100 % pendant la durée du terme. |

| Banque Nationale | Effectuez un paiement hypothécaire supplémentaire jusqu'à 100 % du paiement régulier à n'importe quelle date de paiement. |

TD - Remboursement anticipé annuel de l'hypothèque

Vous pouvez rembourser par anticipation jusqu'à 15 % du capital initial de votre prêt hypothécaire fermé en un seul versement forfaitaire chaque année. Cela vous aidera à réduire vos paiements d'intérêts et à rembourser votre prêt hypothécaire beaucoup plus rapidement, étant donné que la totalité de votre montant forfaitaire prépayé sera affectée au capital du prêt. Si vous souhaitez rembourser plus de 15 % de votre capital hypothécaire, vous devrez payer une pénalité. Cela signifie que si vous prévoyez de rembourser votre prêt hypothécaire de manière très agressive, une hypothèque ouverte pourrait être la meilleure option pour vous.

Les six grandes banques canadiennes offrent des montants de remboursement anticipé similaires par an, allant de 10 % à 20 % du capital initial de votre prêt hypothécaire :

| Limites annuelles de remboursement anticipé des prêts hypothécaires par banque | |

|---|---|

| RBC | 10% |

| TD | 15% |

| Banque Scotia | 15% |

| BMO | 20% |

| CIBC | 20% |

| Banque Nationale | 10% |

Note : Les limites sont pour les prêts hypothécaires fermés et étaient à jour en novembre 2024. Votre limite réelle peut varier en fonction de votre contrat hypothécaire.

TD – Pause de versement

Avec cette fonctionnalité hypothécaire, vous avez la possibilité de sauter un paiement hypothécaire équivalent à 1 mois. Cela signifie que vous pourriez sauter environ 4 semaines de paiements si vous payez chaque semaine, ou 2 périodes si vous payez toutes les deux semaines. Vous aurez également l'option de sauter ces paiements en totalité ou en partie. Vous pouvez utiliser cette fonctionnalité une fois par année civile, pour un total de 4 fois au cours de la durée complète de votre amortissement.

| Banque | Fonctionnement |

|---|---|

| RBC | Tous les 12 mois, vous pouvez sauter l'équivalent d'un mois de versements hypothécaires. |

| Banque TD | Une fois par an, vous pouvez sauter l'équivalent d'un mois de paiement, partiellement ou en totalité. |

| Banque Scotia | Vous pouvez sauter un paiement hypothécaire à condition d'avoir doublé votre paiement mensuel au moins une fois pendant la durée de votre prêt. |

| BMO | Par année civile, vous pouvez sauter l'équivalent d'un mois de versements hypothécaires. |

| CIBC | Vous pourriez être en mesure de reporter temporairement vos paiements hypothécaires si vous êtes admissible. |

| Banque Nationale | La Banque Nationale n’offre pas cette caractéristique. |

TD – Congé de versement

En fonction du montant que vous avez déjà remboursé par anticipation sur votre hypothèque, vous pourriez suspendre jusqu'à quatre mois de paiements hypothécaires mensuels. Cette option de report de paiement n'est permise qu'une seule fois par terme. Cette pause prolongée peut être particulièrement utile si vous prévoyez prendre un congé sabbatique, poursuivre vos études ou rester à la maison avec un nouveau-né. Veuillez noter que la Banque TD n'offre plus d'option de report de paiement liée à la COVID-19.

Si vous décidez d'utiliser ce congé de versement, cela signifie que les intérêts accumulés pendant cette période seront ajoutés au capital de votre prêt hypothécaire, ce qui signifie que vous paierez plus d'intérêts au fil du temps. Cela signifie que votre prêt hypothécaire sera plus coûteux, mais c'est une option qui peut vous donner plus de souplesse pour les moments et les décisions importants de votre vie.

TD - Paiements mensuels des taxes foncières

Avec la plupart des prêts hypothécaires, vous devrez payer vos impôts fonciers municipaux directement par l'entremise de votre prêteur en même temps que vos versements hypothécaires mensuels. La Banque TD offre également aux clients qui ne sont pas tenus de le faire la possibilité de payer leur impôt foncier par l'intermédiaire de la banque. Après avoir perçu votre impôt foncier chaque mois, la Banque TD paiera votre facture d'impôt foncier en votre nom en utilisant cet argent au moment où l'impôt est dû.

Il est généralement plus courant pour les banques de demander aux détenteurs d'un prêt hypothécaire de payer leurs taxes foncières par leur intermédiaire, en fonction de ce qui suit :

- S'il s'agit de l'achat d'une première maison,

- des conditions de l'hypothèque,

- du montant de la mise de fonds, et

- des antécédents de crédit

La raison pour laquelle les banques demandent à de nombreux acheteurs de payer leurs taxes foncières par leur intermédiaire est que tout paiement manqué de la taxe foncière peut permettre à la municipalité de mettre un lien sur la propriété. Ce lien précédera le paiement des dettes dues aux banques si vous faites faillite. Les banques vous font payer par leur intermédiaire pour éviter que cela ne se produise. Outre la Banque TD, toutes les autres grandes banques du Canada peuvent demander à leurs clients de payer leurs impôts fonciers par leur intermédiaire.

Comment ça fonctionne

Chaque mois, TD prélèvera 1/12ᵉ du montant estimé de vos taxes foncières pour l'année. Ce montant estimé est calculé en fonction de la valeur estimée de votre maison et du taux de taxation de votre municipalité. Chaque mois, lorsque vous payez TD, l'argent est placé dans un compte distinct de votre hypothèque, puis utilisé pour payer vos taxes foncières. Si, pour une raison quelconque, vous devez payer plus de taxes foncières que ce que TD a collecté, ils avanceront l'argent, et vos paiements de taxes seront augmentés pendant une « période de rattrapage » pour combler le manque.

Avantages et désavantages de payer des impôts fonciers à l’aide de la TD

Les avantages de cette démarche sont les suivants :

- Vous n'oublierez pas de payer votre impôt foncier, et

- Il est plus facile d'établir un budget

Les inconvénients de cette démarche sont les suivants :

- Vous ne percevrez pas d'intérêts sur votre argent pendant que vous attendez de payer vos taxes.

- Étant donné qu'il y a généralement une marge de sécurité intégrée dans le montant que vous payez mensuellement, une plus grande partie de votre argent que ce qui est nécessaire sera bloquée dans le compte de taxe foncière.

TD – Assurance hypothécaire

Cette caractéristique aide les titulaires de prêts hypothécaires à rembourser leur prêt en cas de décès ou de maladie grave. La forme la plus courante d'assurance de protection hypothécaire est toutefois l'assurance-vie hypothécaire, qui rembourse une partie ou la totalité de votre prêt hypothécaire en cas de décès du titulaire de la police. Les primes de ces deux types d'assurance sont fixées au moment où vous obtenez votre prêt hypothécaire et n'augmenteront pas tant que le solde de votre prêt n'augmentera pas. Comme l'assurance-vie hypothécaire et l'assurance contre les maladies graves sont des garanties complémentaires, elles sont toutes deux facultatives. Toutefois, elles peuvent être utiles pour vous donner la tranquillité d'esprit lorsque vous obtenez un montant élevé sous forme de prêt hypothécaire. Les primes des deux couvertures sont facturées mensuellement en fonction de votre âge, du montant de votre prêt hypothécaire et de la couverture que vous choisissez d'obtenir.

Les six grandes banques du Canada offrent toutes des types d'assurance de protection hypothécaire au moment de la conclusion du prêt hypothécaire. Toutes les banques offrent une assurance-vie hypothécaire et une assurance contre les maladies graves, et certaines banques offrent également une assurance-invalidité et une assurance contre la perte d'emploi

| Banque | Couvertures offertes | Assurance-vie hypothécaire – Limites de couverture |

|---|---|---|

| RBC | Assurance-vie hypothécaire, assurance contre les maladies graves et assurance-invalidité. | 750 000 $ |

| Banque TD | Assurance-vie hypothécaire et assurance contre les maladies graves. | 1 000 000 $ |

| Banque Scotia | Assurance-vie hypothécaire, assurance contre les maladies graves et assurance-invalidité. | 1 000 000 $ |

| BMO | Assurance-vie hypothécaire, assurance contre les maladies graves, assurance-invalidité et assurance contre la perte d'emploi. | 750 000 $ |

| CIBC | Assurance-vie hypothécaire, maladies graves et invalidité Insurance. | 750 000 $ |

| Banque Nationale | Assurance-vie hypothécaire, assurance contre les maladies graves et assurance-invalidité. | 1 000 000 $ |

TD – Pénalité pour résiliation d’hypothèque

| Banque | Hypothèque à taux variable | Hypothèque à taux fixe |

|---|---|---|

| 3 mois d’intérêts | Le montant le plus élevé entre 3 mois d’intérêts ou le DTI |

Différentiel de taux d’intérêt (DTI) - TD

La DTI (différentiel de taux d’intérêt) correspond à la différence entre les intérêts que vous devez pour la durée restante au moment où vous rompez l'hypothèque et les intérêts que vous devriez en utilisant un taux affiché pour une durée similaire à celle qu'il reste sur votre hypothèque.

Vous cherchez à rembourser votre prêt hypothécaire par anticipation ? Ou refinancer les conditions de votre prêt hypothécaire à un taux d'intérêt inférieur ? Peut-être avez-vous vendu votre maison et acheté une nouvelle maison, auquel cas un transfert d'hypothèque s'appliquera. Quoi qu'il en soit, vous devrez très probablement payer une pénalité de rupture d'hypothèque fixée par votre prêteur. Quelle que soit la situation, notre calculateur vous aidera à déterminer le coût de la rupture de votre hypothèque afin que vous puissiez prendre vos décisions en toute confiance.

Quel est le solde de votre prêt hypothécaire ?

Quel est le montant de votre versement hypothécaire régulier actuel ?

Quelle est la durée et le type de votre prêt hypothécaire actuel ?

Quel est le taux d'intérêt actuel de votre prêt hypothécaire ?

Le cas échéant, quel est le rabais de taux dont vous avez bénéficié lors de la signature de votre contrat hypothécaire actuel ?

Quand votre prêt hypothécaire actuel a-t-il commencé ?

Est-ce que la propriété

Qui est votre prêteur hypothécaire actuel ?

Quel est le taux d'intérêt actuel de TD pour un prêt hypothécaire à taux fixe de 1 ans ?

Que voulez-vous faire ?

Veuillez remplir tous les champs avant de calculer.

En utilisant le calculateur, vous acceptez nos Conditions d'utilisation

Taux préférentiel des prêts hypothécaires de la TD

La Banque TD utilise un taux préférentiel plus élevé pour ses produits hypothécaires. Le taux préférentiel hypothécaire de la TD est supérieur de 0,15 % au taux préférentiel de la TD pour ses autres produits. Le taux préférentiel hypothécaire de la TD est donc plus élevé que celui des autres grandes banques.

Comme le taux préférentiel est la base de la plupart des prêts, le taux d'intérêt que vous payez sera soit une prime, soit un rabais par rapport au taux préférentiel, comme c'est le cas pour un prêt hypothécaire, une marge de crédit et un prêt automobile :

| Hypothèque | Marge de crédit | Prêt automobile | |

|---|---|---|---|

| Taux préférentiel | 5,95% | 5,95% | 5,95% |

| Écart du taux d’intérêt | -0,25% | +1% | +2% |

| Taux d’intérêt total | 5,75% | 6,95% | 7,95% |

TD – Autres produits

La Banque TD offre des produits hypothécaires pour tous les types de besoins, y compris des prêts hypothécaires pour les propriétés locatives, les maisons de vacances, les travailleurs autonomes, des prêts hypothécaires avec remise en argent et des prêts hypothécaires aux États-Unis pour les Canadiens. Parmi les autres produits destinés aux propriétaires, citons TD Assurance Habitation, qui offre une couverture pour votre propriété.

TD – Hypothèque pour propriété locative

Pour ceux qui souhaitent acheter une propriété locative comprenant jusqu'à 4 unités, un acompte de seulement 5 % à 10 % pourrait suffire, selon le prix d'achat et si vous habitez dans l'une des unités. La raison pour laquelle vous devez vivre dans une unité pour bénéficier d'un acompte aussi faible est que cela vous permet de vous qualifier pour une assurance hypothécaire. Pour les propriétés de 5 unités ou plus, vous pourriez avoir besoin d'au moins 25 % de la valeur estimée comme acompte sans assurance de la SCHL, ou de 15 % avec cette assurance.

Facteurs à considérer en achetant une propriété d’investissement

Emplacement: Lorsque vous achetez une propriété, l'un des seuls aspects que vous ne pourrez pas changer est l'emplacement. Cela signifie que lorsque vous recherchez un immeuble locatif, il est préférable d'en trouver un dans un bon quartier, avec des commerces de proximité, une faible criminalité et de bonnes perspectives d'emploi, ce qui peut constituer un investissement plus stable à long terme.

Coûts associés: Être propriétaire d'un immeuble locatif entraîne de nombreux supplémentaires, notamment :

- Assurance propriétaire: Cela protégera votre propriété contre les dommages, le coût dépendant de la couverture choisie, de l'emplacement de la propriété, de son type et de son âge. L'assurance propriétaire est légèrement différente de l'assurance habitation classique.

- Réparations et entretien: Vous devrez entretenir la propriété, ce qui comprend la structure et le terrain sur lequel elle se trouve. Les frais de réparation sont difficiles à prévoir, car il est difficile de savoir quand quelque chose sur la propriété aura besoin d’être réparé.

- Les impôts fonciers: Vous devrez payer ces taxes, quelle que soit la ville où vous vivez, et cela dépendra de la valeur estimée de votre maison et du taux d'imposition de l’endroit où est situé la propriété.

- Périodes sans location: Étant donné que votre propriété connaîtra probablement une certaine rotation des locataires, vous devrez prendre en compte les moments où il n’y aura pas de locataires payant un loyer.

- Les coûts administratifs: Ces coûts sont associés à la gestion d'une propriété locative, ce qui comprend la rédaction des contrats de location, la vérification des antécédents de crédit des locataires et les dépenses quotidiennes liées à la gestion de la propriété.

Être conscient de tous ces coûts peut être très important lorsque vous décidez si l'achat d'un bien locatif est un bon investissement ou non.

Temps : Si vous décidez de gérer vous-même votre propriété sans l'aide d'une société de gestion immobilière, vous devez prévoir le temps supplémentaire que vous devrez y consacrer. Vous serez responsable de la perception du loyer, de la location de la propriété et de la résolution des problèmes de vos locataires. Si vous décidez d'engager une société de gestion immobilière, cela peut représenter un coût supplémentaire, les frais de gestion immobilière représentant en moyenne 8 à 12 % du loyer.

Prix: Lorsque vous achetez un immeuble locatif, le prix que vous payez et le loyer moyen qu'il rapportera chaque mois sont importants pour déterminer le retour sur investissement que vous obtiendrez. Le revenu généré par la propriété, divisé par le prix d'achat de la maison, est appelé taux de capitalisation, aussi connu sous le nom de taux plafond. Un taux de capitalisation plus élevé peut vous aider à générer des rendements locatifs potentiellement plus élevés, mais il peut être associé à un risque plus important, comme par exemple une propriété nécessitant des travaux ou ayant un voisinage difficile. Le prix et la valeur que vous obtenez doivent toujours être pris en compte lors d'un investissement.

Hypothèque avec remise en argent: Bien que les hypothèques avec remise en argent ne soient pas toujours disponibles, TD peut en proposer occasionnellement. Celles-ci vous permettent de recevoir une somme forfaitaire lorsque vous finalisez l'achat de votre maison et de votre hypothèque.

Admissibilité à une hypothèque avec remise en argent

L'obtention d'une hypothèque avec remise en argent dépend des critères suivants :

- Votre historique de crédit

- Les modalités de l'hypothèque

- Le montant de l'hypothèque

- Votre revenu

- Si vous occupez ou non la maison

Le montant maximal de la remise en argent peut également varier.

Avantages et inconvénients des hypothèques avec remise en argent

Les hypothèques avec remise en argent présentent à la fois des avantages et des inconvénients, selon votre situation financière.

| ✔ Avantages | ✖ Inconvénients |

|---|---|

|

|

|

|

TD – Hypothèque pour résidence secondaire

Selon votre situation, le prix de la propriété et si vous ou un membre de votre famille prévoyez d’habiter la maison, vous pourriez être en mesure d’acheter une deuxième propriété avec une hypothèque à ratio élevé. Cela vous permet de verser un acompte d’aussi peu que 5 %. Cependant, si ni vous ni un membre de votre famille ne prévoyez d’habiter la maison, vous aurez généralement besoin d’un acompte de 20 % ou plus.

Résidences secondaires à ratio élevé

Si vous envisagez de vivre dans la maison que vous achetez ou de permettre à un membre de votre famille d'y vivre sans payer de loyer, vous pourrez obtenir l'assurance hypothécaire nécessaire pour être admissible à une hypothèque à ratio élevé si la maison répond aux critères d'assurance hypothécaire de la SCHL. Bien que cela signifie que vous pourrez acheter avec une mise de fonds inférieure à 20 %, il est important de prendre en compte les coûts liés à une deuxième propriété, ainsi que votre capacité à les assumer et à réussir un test de résistance hypothécaire.

Refinancement pour couvrir votre mise de fonds

Si vous êtes déjà propriétaire d'une maison, vous aurez des options supplémentaires pour financer l'achat d'une résidence secondaire. Il peut s'agir de refinancer votre propriété existante afin d'en retirer l’équité et de l’utiliser pour verser une mise de fonds. Cela vous permettra de financer votre mise de fonds sans avoir à épargner 20 % en comptant.

Considérations fiscales lors de l'achat d'une résidence secondaire

Si vous décidez d'utiliser votre maison de vacances comme résidence permanente, vous serez exonéré de l'impôt sur les gains en capital lorsque vous déciderez de la revendre. Si vous n'utilisez pas votre résidence de vacances comme résidence principale, vous devrez payer des impôts sur les gains en capital si vous vendez la propriété à un prix supérieur à votre prix de base rajusté. Votre prix de base rajusté est le coût que vous avez payé pour la maison, en plus du coût des rénovations.

TD – Hypothèques pour travailleurs autonomes

Bien que la TD ne dispose pas d'une demande de prêt hypothécaire désignée pour les travailleurs autonomes, ces derniers peuvent tout de même obtenir un prêt hypothécaire. La principale différence à prendre en compte est que votre demande de prêt hypothécaire peut exiger des documents supplémentaires et davantage de renseignements sur votre entreprise ou votre statut de travailleur autonome.

Pour obtenir un prêt hypothécaire en tant que travailleur autonome, vous aurez besoin des éléments suivants :

- Un bon score de crédit avec un bon historique de crédit,

- Un revenu suffisant pour le montant du prêt hypothécaire que vous demandez,

- Vos deux derniers avis de cotisation, et

- des informations sur votre actif et votre passif.

En outre, vous aurez probablement besoin d'autres pièces justificatives, notamment des états financiers de l'entreprise, une preuve de paiement des impôts et une preuve de votre statut de travailleur autonome.

Hypothèques pour travailleurs autonomes des 6 grandes banques

Les 6 grandes banques du Canada proposent des options de prêts hypothécaires pour les travailleurs autonomes. Le montant auquel vous avez droit et la mise de fonds minimale diffèrent toutefois :

| Banque | Renseignements requis | Montant de la mise de fonds |

|---|---|---|

| Banque Royale |

| 20% sans assurance hypothécaire, 5% - 19,99% avec assurance hypothécaire. |

| Banque TD |

| 20% sans assurance hypothécaire, 5% - 19,99% avec assurance hypothécaire. |

| Banque Scotia |

| Mise de fonds minimum de 10% |

| BMO |

| 20% sans assurance hypothécaire, 5% - 19,99% avec assurance hypothécaire. |

| CIBC |

| 20% sans assurance hypothécaire, 5% - 19,99% avec assurance hypothécaire. |

| Banque Nationale |

| Mise de fonds minimum de 10% |

TD – Hypothèque américaine

La Banque TD a une forte présence dans l'est des États-Unis. Avec plus de 1 100 succursales réparties dans 15 États et Washington, D.C., la TD facilite grandement l'obtention d'une hypothèque américaine pour les Canadiens. La Banque TD vous permet d'utiliser votre historique de crédit, vos actifs et vos revenus au Canada et aux États-Unis pour obtenir une hypothèque. Cela peut rendre l'achat d'une maison plus accessible, car d'autres banques américaines sans présence au Canada ne pourraient pas tirer parti de votre historique de crédit canadien.

Sans l'effet de levier de vos antécédents de crédit canadiens et sans antécédents de crédit américains, il serait très difficile d'acheter une maison. Même si vous trouviez un prêteur qui vous prête de l'argent, il est fort probable qu'il vous demanderait de verser une importante mise de fonds.

Dans quels États américains la TD a-t-elle des succursales ?

Présente dans 15 États, la TD peut répondre à tous vos besoins bancaires si vous décidez d'acheter en utilisant un de leurs prêts. La TD est présente dans les États suivants :

| Connecticut | Delaware | Floride | Maine |

| Maryland | Massachusetts | New Hampshire | New Jersey |

| New York | Caroline du Nord | Pennsylvanie | Rhode Island |

| Caroline du Sud | Vermont | Virginie |

Documentation requise pour un prêt hypothécaire TD aux États-Unis

Ce dont vous aurez besoin pour un prêt hypothécaire TD aux États-Unis Pour demander et conclure un prêt hypothécaire aux États-Unis avec la Banque TD, vous aurez besoin des éléments suivants :

- Passeport(s) et permis de conduire valides.

- Une confirmation de vos revenus et vos deux derniers avis de cotisation.

- Pour les travailleurs salariés, vous aurez besoin des feuillets T4 et de votre plus récent talon de paie,

- Pour les travailleurs autonomes, vous aurez besoin d'un T1 Général,

- Pour les retraités, vous aurez besoin des relevés de pension et d'un T1 Général.

- Contrat d'achat et de vente,

- Confirmation d'une mise de fonds non empruntée,

- Confirmation d’une assurance habitation à la clôture

CréditFlex Valeur domiciliaire TD (LDCVD)

Ceci est une solution hypothécaire qui combine une marge de crédit sur valeur domiciliaire (HELOC) avec votre hypothèque. À mesure que vous remboursez le capital de votre hypothèque et que votre valeur nette augmente, la limite de votre marge de crédit augmentera également. Au total, vous pourriez emprunter jusqu'à 80 % de la valeur de votre maison une fois celle-ci entièrement remboursée. Étant donné qu'il s'agit d'une marge de crédit garantie par votre propriété, le taux d'intérêt est beaucoup plus bas que celui des produits de marge de crédit non garantie. Vous avez également la possibilité de la rembourser intégralement ou de ne payer que les intérêts.

Utilisations potentielles

Parce que ce produit offre des taux d'intérêt beaucoup plus bas que de nombreux autres produits de crédit TD, il pourrait être une bonne idée de l'utiliser pour ce qui suit :

- La consolidation de dettes,

- Améliorations de la maison,

- Frais d'études, et

- En cas d'urgence

De plus, l'utilisation d'une HELOC peut également constituer une stratégie d'investissement, comme la stratégie fiscale appelée manœuvre Smith.

Offres des 6 grandes banques

| Marge Proprio RBC | CréditFlex Valeur domiciliaire TD | Crédit intégré Scotia |

| MargExpress sur valeur domiciliaire de la BMO | Programme Ressource-Toit CIBC | Marge hypothécaire Tout-en-un de la Banque Nationale |

TD – Pré-approbation hypothécaire

Obtenir une préapprobation hypothécaire est le processus permettant de vérifier si un prêteur est disposé à vous accorder une hypothèque et à quelles conditions. Vous devez remplir un formulaire de demande de préapprobation fourni par TD et fournir les informations nécessaires pour déterminer le montant qu'ils sont prêts à vous prêter. Parmi les informations couramment demandées figurent :

- Votre statut d'emploi,

- Votre revenu annuel,

- Le montant de votre mise de fonds, et

- Vos actifs et passifs.

Il est important d’obtenir une préapprobation avant de commencer votre recherche de maison afin de savoir combien vous pouvez vous permettre. Une préapprobation hypothécaire peut vous fournir des détails tels que la durée du prêt, le taux d’intérêt et le montant du capital, ce qui peut être très utile pour définir votre budget.

Lorsque vous êtes prêt à entamer votre parcours d'achat de maison et à obtenir une préapprobation, vous avez la possibilité de commencer le processus de demande en ligne ou en personne dans une succursale. De plus, vous devrez peut-être prouver que vous avez une assurance habitation canadienne pour obtenir l'hypothèque finale. Rencontrer un spécialiste hypothécaire en personne peut vous aider à franchir les prochaines étapes du processus d'achat, surtout si vous êtes un acheteur d'une première maison.

Pré-approbation – Documentation requise pour votre rencontre en personne

Pour être prêt à entamer votre demande, il est recommandé d'apporter les documents et informations suivants :

- Adresses actuelles et précédentes,

- Informations sur l'emploi, telles que l'adresse et le numéro de téléphone de votre employeur,

- Informations sur les emplois précédents,

- Preuve de revenu telle qu'un talon de paie,

- Factures ou relevés de carte de crédit récents,

- La valeur estimée de votre maison, et

- les dépenses mensuelles de logement.

| ✔ Avantages à la pré-approbation ✔ |

|---|

|

Quand devriez-vous obtenir une pré-approbation ?

Il est recommandé d'obtenir une pré-approbation avant de faire des offres sur des maisons et de commencer sérieusement la recherche de votre prochaine résidence. Vous disposerez ainsi de toutes les informations dont vous aurez de besoin pour votre budget et vous pourrez faire des offres qui ne sont pas conditionnées par l'obtention d'un financement (car vous aurez déjà un engagement de financement pour votre prêt hypothécaire).

TD – Contacts pour les prêts hypothécaires

La Banque TD vous offre la possibilité de téléphoner et de parler à un représentant hypothécaire en composant le numéro suivant : 1-877-230-6275. Pour trouver des succursales ou des guichets automatiques près de chez vous, le localisateur de succursales de TD peut vous aider à trouver une succursale dans n'importe quelle ville ou près de votre emplacement actuel. La Banque TD dispose généralement d'une succursale importante dans le centre-ville de toute grande ville ou ville de taille moyenne au Canada. La banque est la deuxième en importance au Canada selon le nombre de succursales qu'elle possède, ce qui signifie qu'il est très facile de trouver une succursale partout au pays. Tous les chèques de la TD portent le numéro d'institution financière 004. La page de localisation des succursales vous donne également des renseignements sur chaque succursale, comme les heures d'ouverture, les langues parlées à la succursale et d'autres caractéristiques de la banque, notamment si elle dispose d'une connexion WIFI gratuite et de guichets automatiques. Vous avez également la possibilité de réserver un rendez-vous, afin de mieux planifier votre déplacement à la succursale.

Banque TD - Avis

Afin d'obtenir plus d'information sur l'obtention d'un prêt hypothécaire et les services bancaires offerts par la Banque TD, nous avons examiné de nombreux commentaires sur divers sites Web d'évaluation. Étant donné que TD Bank exerce ses activités dans d'innombrables secteurs d'activité, ces commentaires ne reflètent que la qualité globale du service offert par TD.

Moyenne des avis: 3,1/5 sur un total de 5 694 avis.

Consumer Affairs: 1,3/5 sur 1 256 commentaires

Wallethub: 3,6/5 sur 4 398 avis (comprend les avis de TD Bank USA)

InsurEYE: 3,7/5 sur 40 commentaires (Hypothèque à taux fixe)

Avantages et inconvénients de la Banque TD

| ✔ Avantages | ✖ Inconvénients |

|---|---|

|

|

|

Clause de non-responsabilité:

- Toute analyse ou commentaire est l'opinion des analystes de WOWA.ca et ne doit pas être considéré comme un conseil financier. Veuillez consulter un professionnel agréé avant de prendre toute décision.

- Les calculateurs et le contenu de cette page sont fournis à titre d'information générale seulement. WOWA ne garantit pas l'exactitude et n'est pas responsable des conséquences de l'utilisation de la calculatrice.

- Les institutions financières et les maisons de courtage peuvent nous rémunérer pour la mise en relation des clients avec elles par le biais de paiements pour les publicités, les clics et les pistes.

- Les taux d'intérêt proviennent des sites Web des institutions financières ou nous sont fournis directement. Les données immobilières proviennent de l'Association canadienne de l'immeuble (ACI) et des sites et documents des chambres régionales.