Taux Hypothécaires Variable 3 Ans

| Prêteur | Taux |

|---|---|

Ce que vous devez savoir

- Souvent, les termes de 3 ans ont un taux d’intérêt plus bas que les termes de 5 ans.

- Plus de Canadiens ont commencé à choisir des taux hypothécaires variables au Q1 2021.

- Les termes plus courts vous amènent plus de flexibilité, mais vous pourriez devoir renouveler à un taux d’intérêt plus élevé.

- Les meilleurs taux d’intérêts changent d’une province à l’autre, selon l’économie et la réglementation locales.

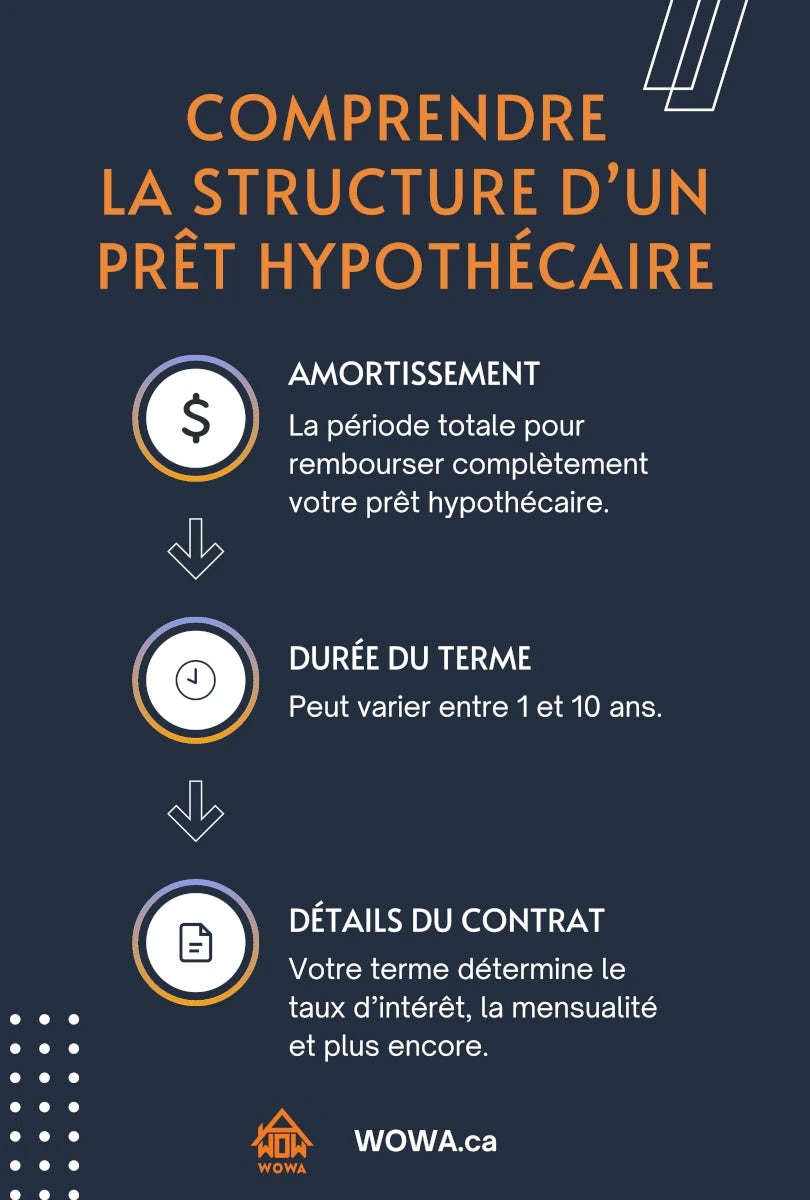

Votre terme hypothécaire est la période de temps pour laquelle votre taux d’intérêt est garanti ainsi que votre mensualité hypothécaire et vos possibilités de remboursements anticipés. Vous pouvez le voir comme étant un sous-contrat avec votre prêteur hypothécaire qui détaille les caractéristiques spécifiques de votre prêt hypothécaire.

Ces caractéristiques sont établies pour tout le long de votre terme et il y a des pénalités significatives si vous tentez de les modifier en mettant fin à votre prêt hypothécaire plus tôt que prévu.

À la fin de votre terme, vous devrez renouveler votre prêt hypothécaire. Lorsque vous renouvellerez votre prêt hypothécaire, vous aurez l’opportunité de renégocier ces caractéristiques pour votre prochain terme. La durée de votre terme dicte pour combien de temps vous serez lié à ces caractéristiques pendant l’amortissement de votre prêt hypothécaire.

L’amortissement de votre prêt hypothécaire diffère de votre terme hypothécaire. L’amortissement est le nombre total d’années pendant lesquelles on s’attend à ce que vous remboursiez votre prêt hypothécaire. Il s’agit de la feuille de route initiale qui établit quand vous serez libéré de vos dettes. Cette période peut toutefois se prolonger grâce à des refinancements, des marges de crédit hypothécaires et plus.

Vous pouvez imaginer votre amortissement comme étant la coquille extérieure qui abrite plusieurs termes pendant la durée de sa vie. Ce sont les termes qui contiennent les détails plus précis concernant votre contrat hypothécaire.

Cet article va vous montrer les meilleurs taux hypothécaires et vous aider à comprendre pourquoi vous pourriez vouloir un terme de 3 ans au lieu d’un terme standard de 5 ans. De plus, nous allons comparer les termes fixe et variable pour vous aider à trouver pour vous la meilleure solution hypothécaire.

Prêt hypothécaire variable 3 ou 5 ans

Avances de fonds, prêts hypothécaires résidentiels (taux fixe vs variable)

En millions, prêts hypothécaires non-assurés

Source des données: Statistiques du gouvernement du Canada

Les termes hypothécaires de 5 ans représentent la durée standard au Canada. Ils offrent des mensualités prévisibles et une protection contre la hausse des taux d’intérêt pour les cinq premières années de votre prêt. Une fois que ces cinq années sont passées, vous devrez renouveler votre prêt hypothécaire et les taux d’intérêt seront renégociés.

L’avantage principal d’un prêt hypothécaire variable 3 ans est le taux d’intérêt plus bas. C’est moins risqué pour le prêteur car le prêt hypothécaire sera renouvelé plus tôt. Vu la courte durée du terme, les prêteurs sont prêts à offrir un taux d’intérêt plus bas que pour un terme de 5 ans. Comme règle générale, les prêts hypothécaires avec des termes plus courts ont tendance à avoir des taux d’intérêt plus bas. Toutefois, les termes avec une durée de moins d’un an ont habituellement les taux d’intérêts les plus élevés.

L’autre raison pour laquelle les Canadiens choisissent un terme hypothécaire de 3 ans est la flexibilité. Si vous prévoyez effectuer des remboursements anticipés ou de renouveler prochainement, alors un terme fixe de 3 ans pourrait être un meilleur choix. Comme mentionné précédemment, il y a des pénalités si vous mettez fin à votre prêt hypothécaire plus tôt que prévu. Les pénalités représentent typiquement trois mois d’intérêts, ce qui représente habituellement quelques milliers de dollars. De choisir un terme de 3 ans vous permettra d’apporter des changements significatifs à votre prêt hypothécaire plus tôt au lieu de devoir attendre plus longtemps pour un terme de 5 ans.

Toutefois, les désavantages d’un terme hypothécaire plus court incluent des renouvellements plus fréquents et le risque de devoir renouveler à un taux d’intérêt plus élevé. C’est mieux de magasiner vers la fin de votre terme pour obtenir les meilleurs taux d’intérêt. De renouveler plus souvent veut cependant dire plus de temps consacré à votre prêt hypothécaire.

Taux hypothécaire variable ou fixe 3 ans

| Taux variable | Taux fixe | |

|---|---|---|

| Pour |

|

|

| Contre |

|

|

Un prêt hypothécaire à taux fixe garanti votre taux d’intérêt pour la durée de votre terme hypothécaire, alors qu’un taux variable fluctue selon le taux directeur de la Banque du Canada. Les taux d’intérêt variables sont calculés comme étant un surplus au taux préférentiel de votre prêteur hypothécaire. Par exemple, si le taux préférentiel de votre prêteur est de 1,00%, il ajoutera 0,50% pour calculer votre taux d’intérêt variable.

Si le taux préférentiel augmente de 1,50%, votre nouveau taux hypothécaire sera de 2,00%. Ce surplus est connu comme étant l’écart et est négocié selon vos capacités de crédit. Votre écart demeurera constant pendant toute la durée de votre terme hypothécaire même si le taux préférentiel change.

Une fausse idée courante concernant les taux hypothécaires variables est que votre mensualité hypothécaire va changer avec le taux préférentiel. Ce n’est pas vrai. Alors que votre taux d’intérêt peut changer, votre mensualité demeurera fixe.Lorsque les taux varient, cela affecte le pourcentage de chaque versement hypothécaire consacré au capital et aux intérêts.

Par exemple, si votre taux variable augmente pendant votre terme, une plus grande partie de chaque mensualité ira au paiement des intérêts. Un plus petit pourcentage de chaque mensualité sera dirigé vers le capital de votre prêt hypothécaire. Par conséquent, vous serez en retard sur le calendrier d'amortissement de votre prêt hypothécaire et vous devrez peut-être augmenter vos versements hypothécaires au cours du prochain trimestre pour compenser la différence.

Dans un environnement où l'on s'attend à une augmentation des taux d'intérêt, les prêteurs vont offrir des taux d'intérêt plus bas pour les hypothèques variables. Toutefois, si les taux augmentent, vous paierez plus d'intérêts pendant toute la durée de votre prêt. Le choix entre un prêt hypothécaire à taux fixe ou à taux variable dépend de votre préférence pour la stabilité ou de l'attrait d'un taux initialement plus bas.

Taux hypothécaires historiques variables 3 ans vs taux fixes

Taux d’intérêts historiques moyens (par durée de terme)

Pour nouveaux prêts hypothécaires non-assurés

Source des données: Statistiques du gouvernement du Canada

Clause de non-responsabilité:

- Toute analyse ou commentaire est l'opinion des analystes de WOWA.ca et ne doit pas être considéré comme un conseil financier. Veuillez consulter un professionnel agréé avant de prendre toute décision.

- Les calculateurs et le contenu de cette page sont fournis à titre d'information générale seulement. WOWA ne garantit pas l'exactitude et n'est pas responsable des conséquences de l'utilisation de la calculatrice.

- Les institutions financières et les maisons de courtage peuvent nous rémunérer pour la mise en relation des clients avec elles par le biais de paiements pour les publicités, les clics et les pistes.

- Les taux d'intérêt proviennent des sites Web des institutions financières ou nous sont fournis directement. Les données immobilières proviennent de l'Association canadienne de l'immeuble (ACI) et des sites et documents des chambres régionales.