Taux Hypothécaires Fixes Sur 3 Ans

| Prêteur | Taux |

|---|---|

Prêts hypothécaires à taux fixe de 3 ans

Ce que vous devez savoir

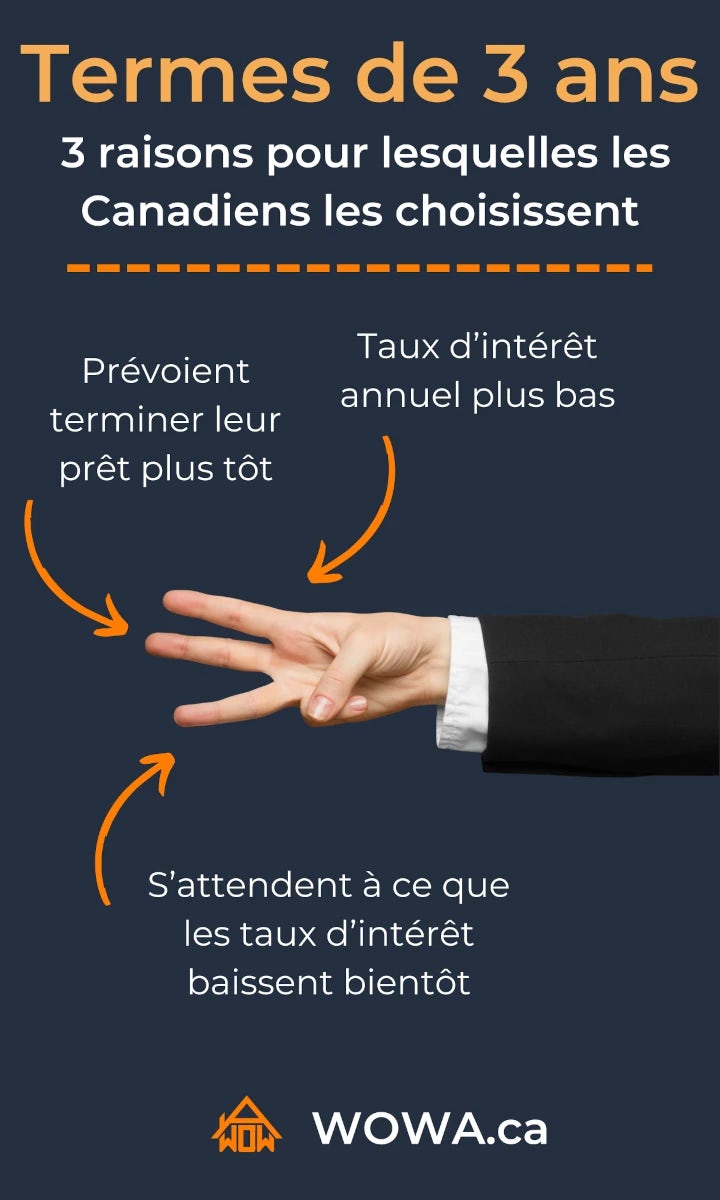

- 30 % des prêts hypothécaires en cours ont une durée de trois à moins de cinq ans.

- Les termes hypothécaires plus courts ont habituellement un taux d’intérêt annuel plus bas que les termes plus longs.

- Les Canadiens choisissent habituellement un terme de 3 ans quand ils s’attendent à ce que les taux d’intérêts baissent bientôt.

- Toutefois, vous devrez quand même vous qualifier pour un test de stress en utilisant un taux de 5 ans.

Chaque prêt hypothécaire comporte une combinaison de termes qui s’additionnent pour former votre amortissement total. Vous pouvez considérer un terme hypothécaire comme étant un sous-contrat au sein de votre amortissement qui établit votre taux hypothécaire, vos pénalités de remboursement anticipé et plus. La différence entre un terme hypothécaire et un amortissement est que ce dernier représente le temps total nécessaire pour rembourser complètement votre prêt hypothécaire.

Vous devrez renouveler votre prêt hypothécaire au taux d’intérêt courant du marché lorsque votre terme sera terminé. Alors que les termes de 5 ans sont les plus populaires, les Canadiens choisissent des termes de 3 ans s’ils s’attendent à ce que les taux préférentiels hypothécaires diminuent ou s’ils veulent mettre fin à leur hypothèque plus tôt. Continuez à lire pour voir les meilleurs taux fixes de 3 ans et quand en obtenir un.

Solde total des prêts hypothécaires à taux fixe par durée.

En millions, données obtenues en février 2022, seulement pour les prêts hypothécaires non-assurés

Référence: Statistiques du Gouvernement du Canada

Prêts hypothécaires à taux fixe de 3 ou 5 ans

Comme mentionné précédemment, votre terme hypothécaire est un sous-contrat avec votre prêteur. Il détaille votre taux d’intérêt, votre paiement hypothécaire mensuel, vos capacités de remboursement anticipé et plus encore. Vous serez lié à ce contrat pour la durée de votre terme.

Même si vous pouvez mettre fin à un emprunt hypothécaire au Canada, cela vient avec des pénalités significatives. Vous pouvez renégocier les détails avec votre prêteur ou même complètement changer pour un autre prêteur. Il y a trois raisons pour lesquelles les Canadiens choisissent un terme de 3 ans au lieu du traditionnel terme de 5 ans.

| Terme de 3 ans | Terme de 5 ans | |

|---|---|---|

| Pour |

|

|

| Contre |

|

|

- Taux d’intérêt hypothécaires plus bas.

Lors de la dernière décennie, les prêts hypothécaires de 3 ans ont typiquement eu un taux d’intérêt annuel plus bas que les termes de 5 ans. Typiquement, les taux sont de 0,2% à 0,4% plus bas. Même si cet écart s’est rétrécit récemment, il est quand même assez significatif pour que ça fasse une différence dans vos mensualités hypothécaires.

Par exemple, un prêt hypothécaire de 500 000$ avec un terme de 3 ans et un taux d’intérêt plus bas à 3,89% amène une mensualité de 2 713$. Toutefois, avec un taux d’intérêt annuel plus élevé à 4,19% pour un terme de 5 ans, la mensualité serait alors de 2 800$. Cela amène une différence de 1 044$ après un an ou 3 131$ après trois ans. Toutefois, si les taux augmentent, vous devrez renouveler plus tôt avec des paiements plus élevés.

- S’attendre à ce que les taux d’intérêt baissent bientôt.

Si vous vous attendez à ce que les taux d’intérêt baissent bientôt, choisir un terme plus court pourrait vous permettre de renouveler à des taux d’intérêt plus bas. Toutefois, si les prévisions attendues ne se réalisent pas, vous pourriez être forcé de renouveler à un taux d’intérêt plus élevé.

La règle générale est de choisir des termes plus courts quand vous vous attendez à ce que les taux diminuent. L’opposé est vrai quand vous vous attendez à ce que les taux augmentent. Avec des taux qui augmentent, il est généralement préférable de s’engager avec les taux actuels plus bas pour un terme plus long de 10 ans.

- Vouloir mettre fin à son prêt hypothécaire dans 3 ans.

Il y a des pénalités si vous mettez fin à votre prêt hypothécaire plus tôt que prévu. Dans plusieurs des cas, la pénalité équivaut à trois mois d’intérêts. Cela représente habituellement quelques milliers de dollars. Si vous prévoyez d’effectuer des paiements hypothécaires significatifs ou de déménager dans un autre pays avant la fin de votre terme, vous aurez des pénalités à payer.

Toutefois, si vous coordonnez la fin de votre prêt hypothécaire avec la fin du terme, il n’y aura pas de pénalités. Par exemple, si vous vous attendez à recevoir un héritage dans les prochaines années, un terme de 3 ans pourrait être mieux pour vous. Ainsi, vous aurez l’option d’utiliser l’argent obtenu pour effectuer des versements à votre prêt hypothécaire.

Si vous aviez choisi un prêt hypothécaire de 5 ans, vous auriez eu à payer des intérêts supplémentaires tout en devant attendre deux ans pour éviter les pénalités. Il n’est pas nécessaire de coordonner votre terme avec un déménagement à l’intérieur même du Canada, car vous avez alors l’option de transférer votre prêt hypothécaire.

Clause de non-responsabilité:

- Toute analyse ou commentaire est l'opinion des analystes de WOWA.ca et ne doit pas être considéré comme un conseil financier. Veuillez consulter un professionnel agréé avant de prendre toute décision.

- Les calculateurs et le contenu de cette page sont fournis à titre d'information générale seulement. WOWA ne garantit pas l'exactitude et n'est pas responsable des conséquences de l'utilisation de la calculatrice.

- Les institutions financières et les maisons de courtage peuvent nous rémunérer pour la mise en relation des clients avec elles par le biais de paiements pour les publicités, les clics et les pistes.

- Les taux d'intérêt proviennent des sites Web des institutions financières ou nous sont fournis directement. Les données immobilières proviennent de l'Association canadienne de l'immeuble (ACI) et des sites et documents des chambres régionales.