Desjardins

Historique de la caisse Desjardins

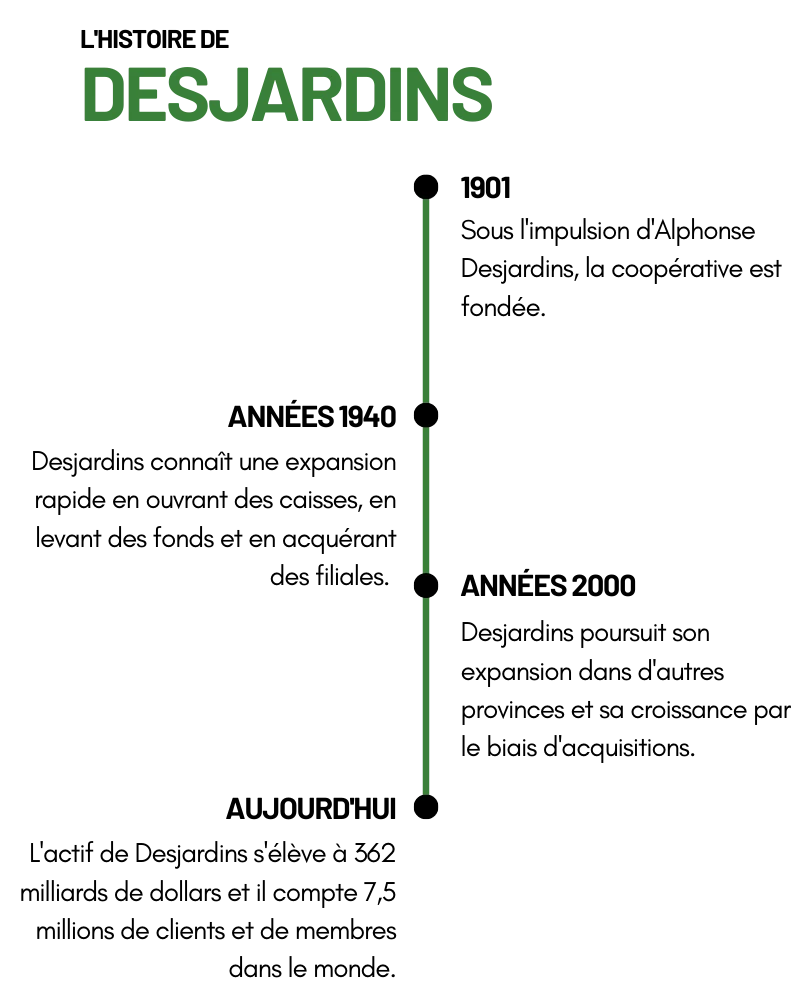

Le Mouvement Desjardins est la plus importante coopérative financière en Amérique du Nord, avec plus de 200 succursales locales et 660 centres de services. Desjardins est une fédération de caisses populaires fondée en 1900 par Alphonse et Dorimène Desjardins. À l'instar des coopérative de crédit, les caisses populaires sont des coopératives d'épargne et de crédit, à la différence que les caisses populaires s'adressent principalement aux résidents du Québec et d'autres communautés francophones. Desjardins compte actuellement plus de 7,7 millions de clients, dont la plupart se trouvent au Québec et en Ontario. Desjardins a été fondé à Lévis, au Québec, où se trouve toujours son siège social. Le groupe possède aujourd'hui des bureaux dans tout le Québec et dans le monde entier. Outre les services bancaires de détail, le Mouvement Desjardins offre également plusieurs autres produits financiers par l'intermédiaire de ses 20 filiales, tels que l'assurance, les services des marchés financiers, la gestion de patrimoine et les fonds de capital-risque. Desjardins est également actif dans plus de 30 pays en développement où il offre des programmes d'assistance technique et des investissements à long terme.

Taux hypothécaires fixes de la caisse Desjardins

Le prêt hypothécaire Desjardins à taux fixe est plus populaire que le prêt hypothécaire à taux variable en raison de la tranquillité d'esprit qu'il offre. Avec un prêt hypothécaire à taux fixe, vous bénéficiez du même taux hypothécaire Desjardins pendant toute la durée du terme, même si les taux d'intérêt augmentent pendant cette période. Cela vous permet de planifier la réduction du solde de votre prêt hypothécaire au cours de votre terme tout en vous donnant une certitude supplémentaire. Bien que le taux d'intérêt d'un prêt hypothécaire à taux fixe soit le même pendant toute la durée du prêt, il se peut que vous deviez renouveler votre prêt hypothécaire à un taux plus élevé à la fin de la durée du prêt. Parmi toutes les durées à taux fixe, la plus populaire est la durée fixe de 5 ans, qui vous offre la tranquillité d'esprit d'avoir le même taux d'intérêt sur une période de 5 ans.

| Terme | Taux Desjardins | Les taux les plus bas du Canada |

|---|

Les taux indiqués concernent les prêts hypothécaires assurés avec une mise de fonds de moins de 20%. Vous pourriez obtenir un taux différent si vous avez un faible pointage de crédit ou un prêt hypothécaire conventionnel. Les taux peuvent changer à tout moment.

Taux hypothécaire variable Desjardins

Un prêt hypothécaire à taux variable de Desjardins vous donne la possibilité d'avoir un taux hypothécaire qui changera en même temps que le taux préférentiel de Desjardins. Cela signifie que l'obtention d'un prêt hypothécaire à taux variable peut être une bonne option si vous vous attendez à ce que les taux hypothécaires baissent pendant la durée de votre prêt. Avec un prêt hypothécaire à taux variable de Desjardins, le montant des versements hypothécaires restera le même jusqu'à la fin du terme, à moins qu'une situation mentionnée dans votre contrat ne nécessite une modification du montant de vos versements. La seule différence dans vos versements mensuels sera la part du paiement consacrée aux intérêts sur le prêt hypothécaire, une plus grande partie de vos versements étant consacrée aux intérêts lorsque le taux hypothécaire augmente et vice versa. En revanche, l'obtention d'un prêt hypothécaire à taux variable vous donne moins de contrôle sur votre taux hypothécaire, ce qui signifie que si les taux d'intérêt augmentent, votre taux hypothécaire augmentera également. C'est pourquoi le prêt hypothécaire à taux fixe de Desjardins est plus populaire que le prêt hypothécaire à taux variable.

| Terme | Taux Desjardins | Les taux les plus bas du Canada |

|---|

Les taux indiqués concernent les prêts hypothécaires assurés avec une mise de fonds de moins de 20%. Vous pourriez obtenir un taux différent si vous avez un faible pointage de crédit ou un prêt hypothécaire conventionnel. Les taux peuvent changer à tout moment.

Taux affichés Desjardins

Les taux affichés Desjardins sont les taux officiels utilisés pour calculer votre pénalité de rupture de prêt hypothécaire, c'est-à-dire les frais que vous devez payer si vous voulez rompre ou refinancer votre prêt hypothécaire avant terme. Votre versement hypothécaire, vos intérêts et votre test de résistance seront basés sur un taux différent, qui est habituellement plus bas que le taux affiché.

Pénalité de rupture de prêt hypothécaire Desjardins

Dans les situations qui vous obligent à rompre votre contrat hypothécaire avant la fin du terme, vous devrez payer une pénalité de rupture de prêt hypothécaire. Cela peut être dû au fait que vous souhaitez rembourser votre prêt hypothécaire plus tôt, modifier les conditions de votre prêt ou le refinancer auprès d'un autre prêteur. Le tableau ci-dessous montre comment la pénalité de rupture d'hypothèque diffère selon le type d'hypothèque que vous avez :

| Banque ou Prêteur | Hypothèque à taux variable | Hypothèque à taux fixe |

|---|---|---|

| 3 mois d'intérêts | Le plus élevé des deux montants suivants : 3 mois d'intérêts ou le montant du DTI. |

La différence entre votre taux hypothécaire actuel et le taux affiché par Desjardins pour un terme similaire à la durée restante de votre hypothèque, moins les rabais de taux que vous avez reçus. Cette différence de taux d'intérêt est utilisée pour calculer votre pénalité de rupture d'hypothèque.

Pour savoir combien vous pouvez vous attendre à payer en frais de remboursement anticipé, utilisez le calculateur de pénalité hypothécaire Desjardins ci-dessous :

Vous cherchez à rembourser votre prêt hypothécaire par anticipation ? Ou refinancer les conditions de votre prêt hypothécaire à un taux d'intérêt inférieur ? Peut-être avez-vous vendu votre maison et acheté une nouvelle maison, auquel cas un transfert d'hypothèque s'appliquera. Quoi qu'il en soit, vous devrez très probablement payer une pénalité de rupture d'hypothèque fixée par votre prêteur. Quelle que soit la situation, notre calculateur vous aidera à déterminer le coût de la rupture de votre hypothèque afin que vous puissiez prendre vos décisions en toute confiance.

Quel est le solde de votre prêt hypothécaire ?

Quel est le montant de votre versement hypothécaire régulier actuel ?

Quelle est la durée et le type de votre prêt hypothécaire actuel ?

Quel est le taux d'intérêt actuel de votre prêt hypothécaire ?

Le cas échéant, quel est le rabais de taux dont vous avez bénéficié lors de la signature de votre contrat hypothécaire actuel ?

Quand votre prêt hypothécaire actuel a-t-il commencé ?

Est-ce que la propriété

Qui est votre prêteur hypothécaire actuel ?

Quel est le taux d'intérêt actuel de Desjardins pour un prêt hypothécaire à taux fixe de 1 ans ?

Que voulez-vous faire ?

Veuillez remplir tous les champs avant de calculer.

En utilisant le calculateur, vous acceptez nos Conditions d'utilisation

L'histoire de Desjardins

Caractéristiques des prêts hypothécaires Desjardins

Assurance protection hypothécaire Desjardins

Pour les personnes qui cherchent à acheter une maison, Desjardins offre une assurance mensuelle de protection hypothécaire pour les couvertures vie et invalidité. L'assurance protection hypothécaire peut être un bon moyen de se donner la tranquillité d'esprit au moment de contracter un prêt hypothécaire, cette couverture payant une partie ou la totalité du montant de votre prêt si vous devenez invalide ou décédez.

Étant donné qu'il suffit de poser quelques questions sur l'état de santé pour obtenir une couverture, cette assurance peut être un bon moyen de couvrir votre prêt hypothécaire si vous ne pouvez pas prétendre à une assurance viegénérale . C'est aussi un bon moyen de renforcer la protection de votre famille. Le coût de la couverture dépend du type d'assurance que vous obtenez, de votre âge et du montant de votre prêt hypothécaire. La limite maximale de la couverture d'assurance vie de Desjardins est de 10 millions de dollars.

Caractéristiques de remboursement anticipé de Desjardins

Desjardins vous offre de multiples moyens de rembourser votre prêt hypothécaire plus rapidement, dont les suivants :

Augmentez la fréquence de vos paiements : Desjardins vous donne la possibilité de choisir la fréquence de vos versements hypothécaires, soit mensuelle, hebdomadaire ou aux deux semaines. Même si vous décidez d'accélérer ou de ralentir la fréquence de vos versements hypothécaires, Desjardins vous permet de le faire à tout moment. En choisissant des versements hebdomadaires ou aux deux semaines plutôt que mensuels, vous effectuerez davantage de paiements sur votre solde principal, ce qui signifie que vous paierez moins d'intérêts au fil du temps.

Augmenter le montant de vos paiements : Vous aurez la possibilité d'augmenter le montant devos versements hypothécaires jusqu'au double du montantinitial. Cela vous aidera à réduire le temps nécessaire pour rembourser votre hypothèque et réduira également vos intérêts à vie, étant donné que tous les montants despaiements supplémentaires iront directement au solde de votre hypothèque.

Limite de remboursement anticipé Desjardins : Votre limite annuelle de remboursement anticipé sera de 15 % du solde initial de votre prêt hypothécaire. Tout remboursement anticipé de votre prêt hypothécaire dépassant cette limite entraînera une pénalité de remboursement anticipé. Par conséquent, si vous prévoyez de rembourser votre solde hypothécaire de façon très énergique, un prêt hypothécaire ouvert pourrait être une meilleure option.

Programme Maisons vertes Desjardins

Pour les personnes qui désirent acheter ou construire une maison écologique durable et économe en énergie, Desjardins offre jusqu'à 2 000 $ de remise en argent. Desjardins qualifie les maisons de maisons vertes en fonction de leur certification LEED Canada, Novoclimat ou ENERGY STAR. En plus de la remise en argent, une maison verte peut contribuer à réduire votre empreinte carbone tout en vous faisant économiser de l'argent sur vos factures d'énergie. De plus, si vous avez une assurance hypothécaire de la SCHL ou de la Sagen, vous pouvez également recevoir un remboursement de 25 % de votre assurance hypothécaire par l'entremise du programme Éco Plus de la SCHL ou du Programme d’habitations écoénergétiques de la Sagen.

Paiement de la pénalité de remboursement anticipé de Desjardins

Si vous devez vendre votre maison avant d'avoir remboursé votre prêt hypothécaire, il est probable que vous aurez une pénalité de rupture de prêt initial. Toutefois, Desjardins offre la possibilité d'obtenir le remboursement intégral de la pénalité de remboursement anticipé lorsque vous demandez un nouveau prêt hypothécaire Desjardins dans les 90 jours, aux mêmes conditions toutefois. Si le montant de votre nouveau prêt hypothécaire est égal ou supérieur au montant de votre prêt précédent, vous obtiendrez le remboursement de toutes vos pénalités de remboursement anticipé. Si vous demandez un prêt moins élevé que le précédent, vous ne recevrez qu'un remboursement partiel.

Autres produits hypothécaires Desjardins

Ligne d'aide Desjardins - HELOC

Au fur et à mesure que vous augmentez la valeur nette de votre maison en remboursant votre prêt hypothécaire, une marge de crédit sur valeur domiciliaire (MCVD) Desjardins est un bon moyen d'utiliser cette valeur. La MCVD est un crédit renouvelable qui vous permet d'emprunter jusqu'à 65 % de la valeur de votre maison. Pour pouvoir bénéficier d'une MCVD, vous devez avoir accumulé au moins 20 % de fonds propres dans votre maison. Une fois que vous avez accumulé plus de 20 % de fonds propres, vous pouvez établir une MCVD et commencer à emprunter sur les fonds propres accumulés au-delà du minimum de 20 %, jusqu'à un maximum de 65 % de la valeur de la maison. La MCVD est donc idéale pour consolider des dettes, effectuer des travaux de rénovation ou verser un acompte sur une deuxième propriété.

Prêt immobilier locatif Desjardins

Desjardins vous offre la possibilité d'acheter un immeuble locatif à l'aide du financement des immeubles locatifs résidentiels. Desjardins tiendra compte à la fois de vos besoins et de la qualité et de la valeur de l'immeuble pour déterminer le montant de votre prêt, tout en vous permettant d'utiliser d'autres propriétés de votre portefeuille immobilier comme garantie. Vous pouvez obtenir des durées de prêt allant de 1 à 10 ans, tout en choisissant un prêt fixe, variable ou combiné. De plus, vous pourrez profiter de l'option multi-projets que Desjardins vous offre, avec la possibilité de réemprunter jusqu'à concurrence du montant initial de votre prêt, ce qui vous donne une plus grande souplesse financière.

Prêt hybride Desjardins

Un prêt hypothécaire hybride Desjardins vous permet de diviser votre prêt hypothécaire en deux tranches ou plus, ce qui donne à chaque coemprunteur la possibilité de personnaliser son taux d'intérêt, son terme et la fréquence de ses paiements. Il s'agit d'une option intéressante si vous demandez à des membres de votre famille de payer une partie du prêt avec vous ou si vous achetez une propriété partagée. La possibilité de personnaliser vos paiements pour qu'ils soient différents de ceux des autres tranches du prêt donne à toutes les personnes concernées la souplesse nécessaire pour obtenir un prêt pour une propriété aux conditions qui conviennent le mieux à leur situation.

Emplacement des agences

Desjardins compte 204 caisses populaires et credit unions dans les provinces du Québec et de l'Ontario et 669 centres de services. Vous pouvez trouver la succursale la plus proche en utilisant le localisateur de succursales de Desjardins. Il convient également de noter que Desjardins est le troisième employeur du secteur financier au Canada.

Structure de Desjardins

Desjardins possède de multiples lignes d'affaires dans le domaine des services financiers, notamment:

- Les solutions financières pour les particuliers et les entreprises: Cela comprend les solutions de financement telles que les prêts hypothécaires, les cartes de crédit, les marges de crédit, ainsi que les services aux entreprises et aux marchés financiers.

- Gestion de patrimoine et assurance santé et vie: Cette division comprend des produits et services patrimoniaux pour les besoins des consommateurs et des groupes.

- Assurance de dommages: Cette division comprend l'assurance habitation Desjardins, l'assurance automobile et d'autres couvertures pour se protéger contre les dommages.

Contacter Desjardins

En plus de rencontrer un représentant hypothécaire à la caisse populaire Desjardins ou à la credit union de votre région, vous pouvez communiquer avec un représentant hypothécaire au numéro 1-844-626-2476 pour le Canada et les États-Unis, et au 514-745-9499 pour la région de Montréal. De plus, vous pouvez faire une demande de prêt hypothécaire par l'entremise du portail de demande de prêt hypothécaire Desjardins en ligne.

Clause de non-responsabilité:

- Toute analyse ou commentaire est l'opinion des analystes de WOWA.ca et ne doit pas être considéré comme un conseil financier. Veuillez consulter un professionnel agréé avant de prendre toute décision.

- Les calculateurs et le contenu de cette page sont fournis à titre d'information générale seulement. WOWA ne garantit pas l'exactitude et n'est pas responsable des conséquences de l'utilisation de la calculatrice.

- Les institutions financières et les maisons de courtage peuvent nous rémunérer pour la mise en relation des clients avec elles par le biais de paiements pour les publicités, les clics et les pistes.

- Les taux d'intérêt proviennent des sites Web des institutions financières ou nous sont fournis directement. Les données immobilières proviennent de l'Association canadienne de l'immeuble (ACI) et des sites et documents des chambres régionales.