Banque Laurentienne – Taux hypothécaires et avis

À propos de la Banque Laurentienne

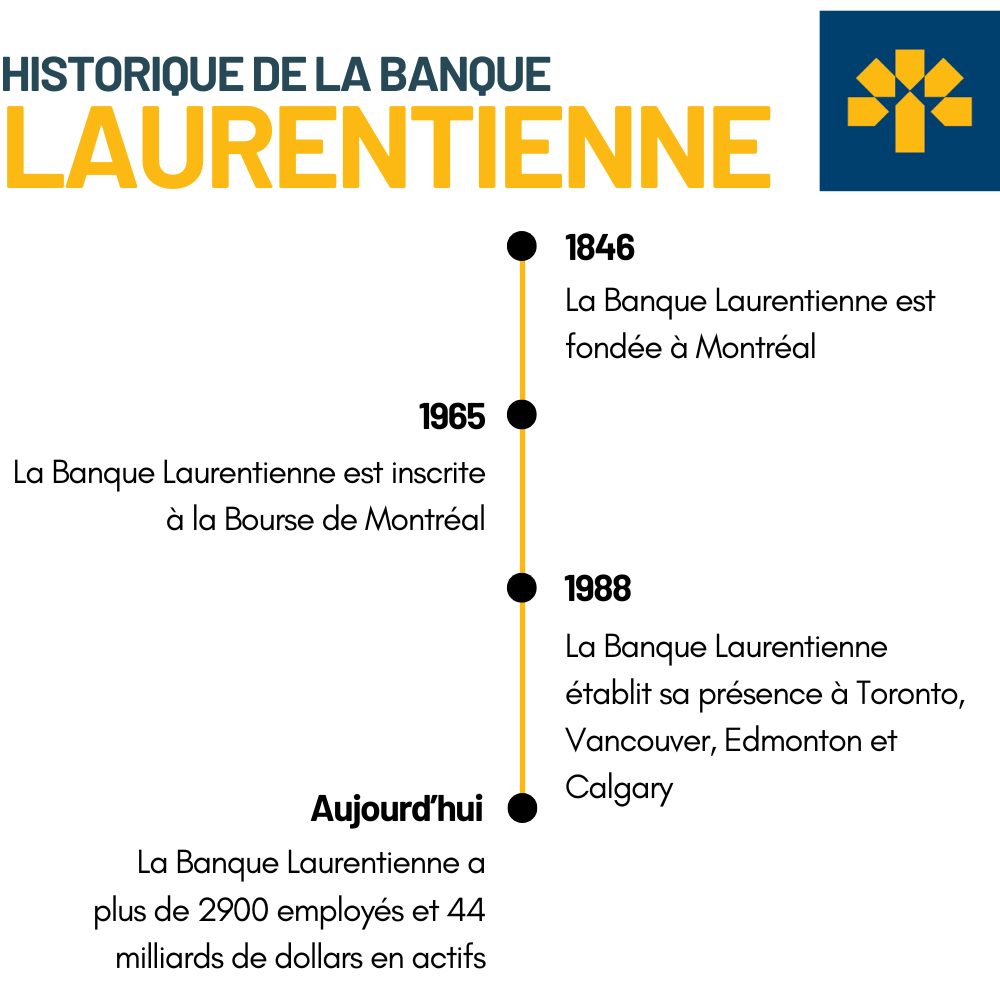

La Banque Laurentienne (TSE : LB) est une banque canadienne de l'Annexe I qui opère principalement au Québec. La Banque Laurentienne possède également des établissements en Ontario, en Colombie-Britannique, en Alberta et en Nouvelle-Écosse. La Banque Laurentienne a été fondée en 1846 à Montréal, au Québec, dans le but d'aider ses clients à améliorer leur santé financière, et elle est devenue publique en 1965. Aujourd'hui, la Banque Laurentienne compte plusieurs domaines d’activités, dont : les solutions bancaires personnelles, les solutions bancaires commerciales et les services de gestion du patrimoine et des marchés financiers. La Banque Laurentienne emploie actuellement plus de 2 900 personnes et ses actifs s'élèvent à plus de 44 milliards de dollars en 2021. Les prêts hypothécaires de la Banque Laurentienne sont connus pour être très bien adaptés à leurs clients, avec des options telles que les programmes de prêts hypothécaires avec remise en argent.

Banque Laurentienne – Taux hypothécaires fixes

Une prêt hypothécaire à taux fixe de la Banque Laurentienne réduira votre risque de fluctuations futures des taux d'intérêt, puisque votre taux d'intérêt sera le même pendant toute la durée de votre terme hypothécaire. En plus de faciliter la planification de votre prêt hypothécaire et de vous protéger contre une éventuelle hausse des taux hypothécaires de la Banque Laurentienne, ce type de prêt vous procure une certaine tranquillité d'esprit, surtout si vous achetez une maison pour la première fois et que le montant de votre prêt est élevé. Les taux hypothécaires de la Banque Laurentienne varient de 1 an à 10 ans, mais les termes les plus populaires sont l'hypothèque fixe de 5 ans et l'hypothèque fixe de 3 ans. La raison pour laquelle le terme fixe de 5 ans est le plus populaire est qu'il vous permet, en tant qu'acheteur d'une maison, de ne pas vous soucier du renouvellement pendant 5 années complètes, ce qui est pratique.

| Terme | Taux Laurentian | Les taux les plus bas du Canada |

|---|

Les taux indiqués concernent les prêts hypothécaires assurés avec une mise de fonds de moins de 20%. Vous pourriez obtenir un taux différent si vous avez un faible pointage de crédit ou un prêt hypothécaire conventionnel. Les taux peuvent changer à tout moment.

Banque Laurentienne – Taux hypothécaires variables

Étant donné que les taux hypothécaires de la Banque Laurentienne varient en fonction du taux préférentiel pendant la durée du terme, de nombreux acheteurs d'une première maison ou d'un prêt hypothécaire important ont tendance à l'éviter. En effet, si les taux augmentent pendant la durée de votre prêt, le montant que vous payez en intérêts augmentera également. Par contre, les prêts hypothécaires variables peuvent être avantageux si le taux préférentiel baisse, car les paiements d'intérêts mensuels deviennent alors moins élevés. Même si votre taux hypothécaire de la Banque Laurentienne change en même temps que le taux préférentiel, votre paiement hypothécaire mensuel restera le même. La seule différence sera la part de votre versement hypothécaire qui ira au solde du capital et celle qui ira aux paiements d'intérêts.

| Terme | Taux Laurentian | Les taux les plus bas du Canada |

|---|

Les taux indiqués concernent les prêts hypothécaires assurés avec une mise de fonds de moins de 20%. Vous pourriez obtenir un taux différent si vous avez un faible pointage de crédit ou un prêt hypothécaire conventionnel. Les taux peuvent changer à tout moment.

Historique de la Banque Laurentienne

Banque Laurentienne – Pénalités de rupture hypothécaire

| Banque ou prêteur | Hypothèque à taux variable | Hypothèque à taux fixe |

|---|---|---|

| Le plus grand montant entre 3 mois d’intérêts de votre taux annuel actuel ou le taux préférentiel actuel. | Le plus grand montant entre 3 mois d’intérêts ou le montant du DTI. |

Le plus élevé des deux montants suivants : 3 mois d'intérêts basés sur le taux d'intérêt courant affiché par la Laurentienne pour le terme d’origine de l'hypothèque ou la somme de 1 mois d'intérêts au taux courant de votre hypothèque (jusqu'à 500 $) et le montant remboursé multiplié par le Terme résiduel multiplié par la Différence de taux.

La Différence de taux est la différence entre le taux d'intérêt courant affiché par la Laurentienne pour le terme de l'hypothèque d’origine et le taux de référence.

Le taux de référence est le taux d'intérêt annuel exigé par la Laurentienne à la date du paiement pour un terme se rapprochant le plus du terme résiduel.

Pour savoir combien vous pouvez vous attendre à payer en frais de remboursement anticipé, utilisez le calculateur de pénalité hypothécaire de la Banque Laurentienne ci-dessous :

Vous cherchez à rembourser votre prêt hypothécaire par anticipation ? Ou refinancer les conditions de votre prêt hypothécaire à un taux d'intérêt inférieur ? Peut-être avez-vous vendu votre maison et acheté une nouvelle maison, auquel cas un transfert d'hypothèque s'appliquera. Quoi qu'il en soit, vous devrez très probablement payer une pénalité de rupture d'hypothèque fixée par votre prêteur. Quelle que soit la situation, notre calculateur vous aidera à déterminer le coût de la rupture de votre hypothèque afin que vous puissiez prendre vos décisions en toute confiance.

Quel est le solde de votre prêt hypothécaire ?

Quel est le montant de votre versement hypothécaire régulier actuel ?

Quelle est la durée et le type de votre prêt hypothécaire actuel ?

Quel est le taux d'intérêt actuel de votre prêt hypothécaire ?

Le cas échéant, quel est le rabais de taux dont vous avez bénéficié lors de la signature de votre contrat hypothécaire actuel ?

Quand votre prêt hypothécaire actuel a-t-il commencé ?

Est-ce que la propriété

Qui est votre prêteur hypothécaire actuel ?

Quel est le taux d'intérêt actuel de Laurentian Bank pour un prêt hypothécaire à taux fixe de 1 ans ?

Que voulez-vous faire ?

Veuillez remplir tous les champs avant de calculer.

En utilisant le calculateur, vous acceptez nos Conditions d'utilisation

Autres produits hypothécaires de la Banque Laurentienne

Banque Laurentienne – LDCVD

Une ligne de crédit sur valeur domiciliaire de la Banque Laurentienne vous permet d'accéder à la valeur nette de votre maison quand vous en avez besoin, grâce à un prêt auquel vous pouvez accéder en tout temps une fois qu'il est établi. Puisque la marge de crédit est garantie par votre maison, vous bénéficierez d'un taux d'intérêt très bas, ce qui en fait une option parfaite si vous avez une grande valeur nette immobilière et que vous avez besoin d'argent pour des rénovations, des frais d'études ou comme fonds d'urgence. Une fois que vous avez contracté votre LDCVD, vous ne payez des intérêts que sur le montant que vous retirez et vous pouvez le rembourser en tout temps. La Banque Laurentienne facilite également l'accès à ce crédit en vous permettant d'y accéder par le biais d'un guichet automatique, de votre portail bancaire en ligne ou d'une succursale.

Banque Laurentienne – Hypothèque avec remise en argent

Si vous prévoyez obtenir une hypothèque à taux fixe de 5 ans, la Banque Laurentienne offre une option de remise en argent, qui vous permet de récupérer un maximum de 5 % de votre hypothèque en argent. Le montant maximal de la remise en argent que vous pouvez obtenir est de 25 000 $, que vous recevrez au moment de la conclusion de l'achat de votre maison. Cela peut être un excellent moyen de couvrir les frais de clôture de votre maison, d'acheter des meubles ou de faire des rénovations dans votre nouvelle maison.

Banque Laurentienne – Marge Option retraite

Comme alternative à la vente de votre maison afin d'accéder à la valeur nette de celle-ci pour la retraite, la marge de crédit Option retraite de la Banque Laurentienne vous offre la possibilité d'utiliser la valeur nette de votre maison tout en conservant celle-ci. Vous aurez la possibilité d'accéder jusqu'à 50 % de la valeur de votre maison si vous êtes propriétaire sans devoir prendre d’hypothèque supplémentaire. Grâce à cette marge, vous aurez une certaine souplesse dans la fréquence de vos paiements, et vous n'aurez qu'à effectuer au minimum des paiements d'intérêts mensuels. Au fur et à mesure que vous rembourserez votre marge de crédit, votre limite de crédit augmentera automatiquement, ce qui vous donnera la possibilité d'accéder à de l'argent à un taux abordable. Pour être admissible, votre revenu à la retraite devra toujours satisfaire aux exigences de la marge de crédit, étant donné qu'il ne s'agit pas d'un prêt hypothécaire inversé et que vous serez toujours propriétaire de votre maison.

Banque Laurentienne – Caractéristiques des prêts hypothécaires

Assurance protection hypothécaire de la Banque Laurentienne

L'assurance protection hypothécaire vous donne la tranquillité d'esprit en sachant que si quelque chose vous arrive, votre hypothèque sera couverte. La Laurentienne offre deux formes d'assurance protection : l'assurance vie hypothécaire et l'assurance invalidité. L'assurance vie hypothécaire couvre jusqu'à 750 000 $ de montant d'hypothèque, tandis que l'assurance invalidité vous procure une prestation maximale de 2 500 $ pendant 24 mois. Votre prime mensuelle dépendra du montant de l'hypothèque que vous couvrez, des garanties que vous souscrivez, de votre âge et du nombre de personnes que vous couvrez. Bien que l'assurance hypothécaire ne soit pas obligatoire et qu'il s'agisse d'une couverture complémentaire, elle peut être une bonne option si vous ne pouvez pas obtenir une assurance-vie individuelle normale ou si vous souhaitez simplement une couverture plus étendue.

Banque Laurentienne – Portabilité hypothécaire

Si vous achetez une nouvelle maison, vendez votre maison actuelle ou cherchez à refinancer votre maison pour libérer la valeur nette de celle-ci, le programme de transférabilité de la Banque Laurentienne est utile. Vous pourrez conserver vos conditions hypothécaires actuelles, y compris le terme, l'amortissement, le taux d'intérêt et la fréquence des versements dans les deux scénarios, tout en évitant une pénalité pour remboursement anticipé ou en obtenant un remboursement pour votre pénalité. Pour de plus amples renseignements, il peut être utile de parler à votre conseiller hypothécaire de la Banque Laurentienne.

Banque Laurentienne – Allocation de remboursements anticipés

En tant que détenteur d'une hypothèque de la Banque Laurentienne, vous pourrez rembourser chaque année jusqu'à 15 % du solde initial de votre hypothèque. Les deux options qui s'offrent à vous lors du remboursement anticipé de votre hypothèque sont les suivantes :

1. Augmenter votre paiement hypothécaire mensuel de 15 %, et

2. Rembourser par anticipation jusqu'à 15 % du solde initial de votre capital en un montant forfaitaire.

Ces deux options accélèrent le délai de remboursement de votre prêt hypothécaire, étant donné que chaque dollar supplémentaire versé en plus de vos paiements mensuels réduit le solde de votre prêt.

Contacter la Banque Laurentienne

La Banque Laurentienne possède un solide réseau de succursales dans la province de Québec, ce qui signifie que vous pouvez vous rendre à votre succursale locale pour obtenir un prêt hypothécaire de la Banque Laurentienne au Québec. Cependant, dans les autres provinces du Canada, la Banque Laurentienne a un très petit réseau de succursales, ce qui signifie que vous devrez travailler avec la Banque Laurentienne en ligne, par l'intermédiaire d'un courtier en prêts hypothécaires ou par téléphone pour obtenir un prêt hypothécaire. Le numéro de téléphone pour parler à un représentant de la clientèle est le 1-800-252-1846.

Banque Laurentienne – Emplacements au Québec

| Ville | Nombre d’emplacements | Emplacements principaux |

|---|---|---|

| Montréal | 8 | Centre-ville: 1360 boul. René-Lévesque O. |

| Québec | 3 | Sainte-Foy: 2828 boul. Laurier |

| Laval | 2 | Vimont: 1899 boul. René-Laennec |

| Sherbrooke | 1 | Jacques-Cartier: 2637 rue King Ouest |

| Trois-Rivières | 1 | Secteur-Lambert: 4450 boul. des Forges |

| Gatineau | 2 | District du Versant: 430, boul. de l'Hôpital bur. 106 |

Clause de non-responsabilité:

- Toute analyse ou commentaire est l'opinion des analystes de WOWA.ca et ne doit pas être considéré comme un conseil financier. Veuillez consulter un professionnel agréé avant de prendre toute décision.

- Les calculateurs et le contenu de cette page sont fournis à titre d'information générale seulement. WOWA ne garantit pas l'exactitude et n'est pas responsable des conséquences de l'utilisation de la calculatrice.

- Les institutions financières et les maisons de courtage peuvent nous rémunérer pour la mise en relation des clients avec elles par le biais de paiements pour les publicités, les clics et les pistes.

- Les taux d'intérêt proviennent des sites Web des institutions financières ou nous sont fournis directement. Les données immobilières proviennent de l'Association canadienne de l'immeuble (ACI) et des sites et documents des chambres régionales.